福祉キャリア羅針盤イメージ

こんにちは。福祉キャリア羅針盤、運営者の「福祉屋」です。生活保護を受給しているけれど、ペイペイなどのスマホ決済は使えるのかなと悩んでいる方も多いですよね。生活保護ペイペイに関する疑問で特に多いのが、ケースワーカーに内緒で使うとバレるのではないか、チャージやポイント還元はどう扱われるのかといった不安です。

キャッシュレス決済が当たり前の今、生活保護の受給中であってもスマホ決済を上手に活用したいと思うのは自然なことかなと思います。むしろ、これからの時代は現金のままでは不便なことや、損をしてしまう場面も増えてきました。この記事では、生活保護制度のもとでペイペイなどの電子決済を利用する際の基本的なルールや、安全に使うための注意点について、私の視点からわかりやすく解説していきます。

- 生活保護受給中にペイペイを利用するための基本ルール

- 内緒の利用やポイント還元が収入認定されるリスク

- ケースワーカーへの正しい申告とトラブル回避の方法

- スマホ決済を安全に活用して生活を便利にするコツ

生活保護ペイペイの基本ルールと注意点

生活保護を受給しながらペイペイを利用することは、結論から言うと可能ですね。ただし、現金とは異なる特有のルールや、制度上の厳しい目があることを忘れてはいけません。ここでは、基本的な利用の可否から、チャージ方法、ポイントの扱い、そして資産調査の実態まで、知っておくべきポイントを解説します。

ペイペイ利用の可否と基本原則

福祉キャリア羅針盤イメージ

まず大前提として、ペイペイをはじめとするキャッシュレス決済の利用自体を禁止する法律やルールは存在しません。日常生活に必要な食費や日用品の支払いにスマホ決済を使うことは、むしろ現代社会において合理的で自然な消費行動として認められるケースがほとんどです。ケースワーカー側も「今の時代、スマホ決済を一切使うな」とは言いません。

生活保護の趣旨を逸脱しないことが重要

ただ、生活保護費は国民の税金から支給されている大切なお金なので、使い道については厳しいルールがあります。現金であってもペイペイであっても、過度な娯楽費、ギャンブル、あるいは高級ブランド品の購入などに保護費を使うことは制度の趣旨から外れてしまいます。この点は、決済手段がデジタルになっても全く変わりません。「最低限度の生活を維持するための費用」という大原則をしっかり意識しておくことが大切かなと思います。

見えないお金だからこその自己管理

また、ペイペイなどのスマホ決済は、手元から物理的にお金が減っていく感覚が薄れがちです。ワンタップで決済が完了してしまう利便性の裏には、ついつい使いすぎてしまうという落とし穴もあります。現金管理に比べて、より一層の自己管理能力が求められる点は、生活保護を受給している方にとって特に注意していただきたいポイントですね。便利なツールだからこそ、計画的な利用を心がけていきましょう。

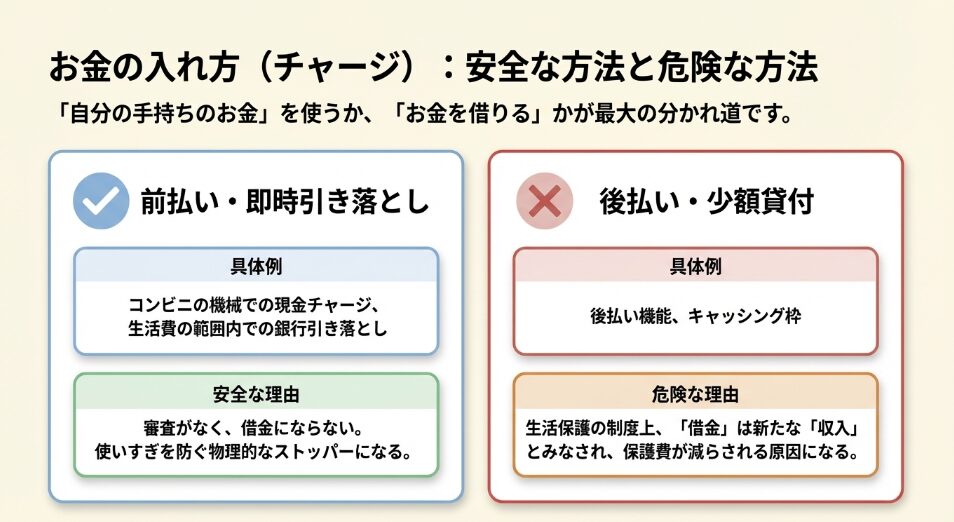

ペイペイのチャージ手段とリスク

福祉キャリア羅針盤イメージ

スマホ決済にはいくつか支払い方法がありますが、生活保護を受給している方に一番安全でおすすめなのは「前払い(プリペイド)」や「即時払い(デビット)」の方式です。例えば、手持ちの現金をセブン銀行ATMから直接チャージしたり、銀行口座からその場で引き落とされる設定にしたりする方法ですね。これなら、手元にある生活保護費の範囲内でしか使えないため、意図せず大きな負債を抱えるリスクを根本から防ぐことができます。

なぜ「前払い」が安全なのか

前払い方式の最大のメリットは「審査がいらない」ことと、「お金を借りる状態にならない」ことです。後ほど詳しく解説しますが、生活保護制度において「借金」は非常に厄介な問題を引き起こします。前払いであれば、自分がチャージした分しか使えないという物理的なストッパーがかかるため、使いすぎを防ぐという意味でも非常に有効な手段と言えます。

推奨されるチャージ方法

- 手持ちの現金によるセブン銀行ATMなどからの現金チャージ

- 生活保護費の範囲内での銀行口座からの即時引き落とし(デビット連携)

口座連動型の注意点

銀行口座と連携して都度チャージする場合、一つ気をつけておきたいのは、口座の残高管理です。生活保護費が振り込まれるメインの口座と連携させる場合、家賃や光熱費などの引き落とし分までうっかりペイペイにチャージしてしまわないよう、用途をしっかり分けておくことをおすすめします。できれば、決済専用のサブ口座を用意して、使う分だけを毎月移しておくような工夫があるとより安心かなと思います。

キャッシングやクレジットの危険性

福祉キャリア羅針盤イメージ

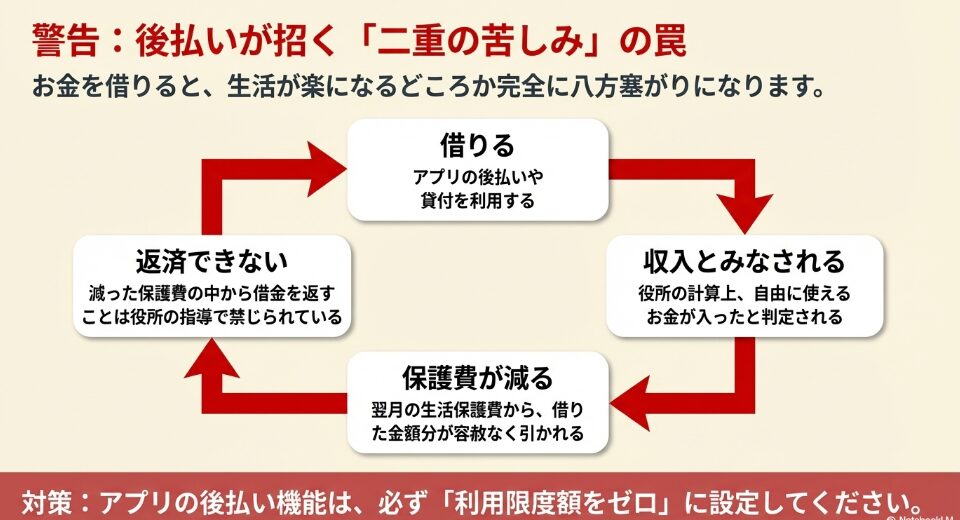

一方で、絶対に避けるべきなのがクレジットカード機能やキャッシング機能を使った「後払い」です。ペイペイにも「クレジット(旧あと払い)」機能がありますが、生活保護行政では、お金を借りる行為は単なる借金ではなく「新たな収入」として認定されてしまうという、非常に厳しいルールが存在します。ここを誤解していると取り返しのつかないことになります。

「借金=収入」という生活保護のルール

一般の感覚だと「お金を借りたんだから、いつか返さないといけない負債だ」と考えますが、生活保護の計算上は「手元に自由に使えるお金が新たに入ってきた」とみなされます。つまり、生活費の足しにしようと思ってペイペイの少額ローン機能や後払いでお金を借りてしまうと、その全額が「収入」として合算されてしまうのです。

もしペイペイ内の少額ローン機能や後払いでお金を借りてしまうと、その全額が収入とみなされ、翌月の保護費から借入額分が容赦なく減額されてしまいます。

二重の苦しみに陥る「デッドロック」

さらに恐ろしいのが、借りたお金の「返済」です。生活保護費は最低限の生活を維持するためのお金なので、そこから借金を返済することは行政指導の対象となり、事実上禁じられています。つまり、「お金を借りたせいで来月の保護費が減らされる」というペナルティを受けつつ、「減らされた保護費の中から借金を返すことも許されない」という完全に八方塞がりの状態に陥ってしまいます。後払い機能やキャッシング枠は、利用限度額をゼロに設定しておくのが実務上の鉄則です。

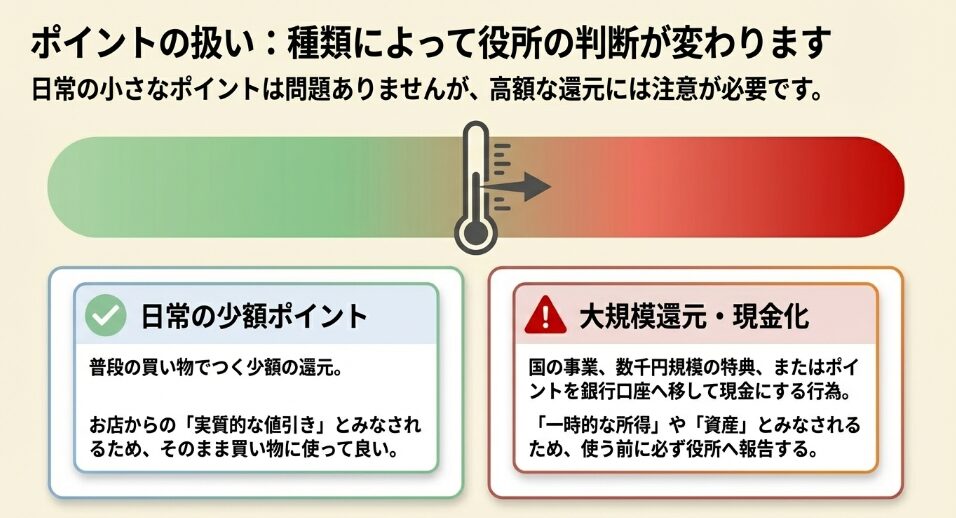

ペイペイポイントの収入認定基準

福祉キャリア羅針盤イメージ

ペイペイを日常的に使っていると、お買い物をするたびにポイントが貯まっていきますよね。ここで気になるのが「ポイントは収入として申告しなきゃいけないの?」という疑問です。これについては、ポイントの種類や獲得した理由によって、福祉事務所の判断が分かれるというデリケートな側面があります。

日常的な少額ポイントは「値引き」扱い

スーパーやコンビニで日用品を買った際につく、還元率0.5%〜1%程度の通常のポイントであれば、あまり神経質になる必要はありません。これはお店側からの「実質的な値引き」と同じ効果を持つものとして解釈されることが多く、いちいち収入申告書に書かなくても黙認されるケースが一般的です。数十円、数百円のポイントであれば、そのまま次回のお買い物で使ってしまっても問題になることは少ないでしょう。

大規模ポイント還元や現金化は要注意

しかし、マイナポイント事業のような国や自治体が主導する大規模なポイント還元や、「初回登録で数千ポイントプレゼント」「全額キャッシュバックキャンペーン当選」といった、偶発的で高額なポイント付与を受けた場合は話が別です。これらは日常の買い物による値引きの範囲を超え、「一時的な所得」や「贈与」とみなされる可能性が高まります。

特に危険なのが、貯まったポイントを銀行口座に出金して「現金化」する行為です。これは明確に現金資産を手に入れたとみなされ、確実に収入認定の対象となります。

数千円以上のまとまったポイントが入った場合や、特殊なキャンペーンの還元を受けた場合は、勝手に使ってしまう前に必ずケースワーカーに報告して指示を仰ぐのが、トラブルを未然に防ぐための一番安全な対応策ですね。

ポイ活と少額控除のリアルな裏事情

実際、福祉事務所の元ケースワーカーだった私の経験からお話しすると、ポイントの扱いの実態は少し異なります。原則として、日々の買い物で付与される還元ポイント(購入額に応じたポイント付与)は「事後的な値引き」と解釈されるため、収入認定の対象にはなりません。一方で、ポイントサイト(ポイ活)での稼ぎや、アンケート回答などで得たポイントを現金化・電子マネー化した場合は、「生活保護の問答集」や厚生労働省の通知に照らし合わせ、収入認定の対象となる基準が記されています。しかし、これはあくまで制度上の建前も含まれます。

実際の運用において、個別のポイント履歴まで公的に調査している自治体はほとんど存在しないのが実情です。福祉事務所は生活保護法第29条に基づき、金融機関や保険会社への強力な資産調査権を持っていますが、1円や2円といった少額のポイントまでケースワーカーが追いかけることは現実的に不可能です。そんな暇はありませんし、調査コストに見合うものでもないからです。

そもそも生活保護には、収入があった場合に申告して収入認定を行うルールがありますが、同時に「基礎控除」や、一時的な収入に対する「8,000円の少額控除」といった控除の仕組みも存在します。具体例として、ポイ活で月に数百円〜数千円を得たとしても、申告さえ適正に行えば控除の枠内に収まり、その金額がそのまま保護費から全額差し引かれるようなことはまずあり得ません。

ケースワーカーの本音としても、細かなポイントの有無を突っつくことより、利用者が限られた保護費の中でやりくりを工夫し、安定した生活を送りながら自立に向かっていくことの方が重要だと考えています。日常生活の中でポイントを活用して「お得に」生活することについて、ガミガミと言われる筋合いはないというのが正直なところです。

内緒での利用がバレる資産調査

「ペイペイの残高なら現金と違って目に見えないし、内緒にしていてもバレないだろう」と安易に考えてしまう方もいるかもしれません。しかし、これは行政の調査能力を甘く見た非常に危険な誤解です。福祉事務所は、受給者の生活状況や資産を正確に把握するために、強力な調査権限を行使して徹底的な確認を行っています。(出典:厚生労働省『生活保護制度』)

銀行の入出金履歴からすべて筒抜けになる

生活保護を受給する際、金融機関の口座情報は福祉事務所に把握されています。銀行口座からペイペイにチャージを行った場合、その履歴は「ペイペイチャージ」や決済代行会社の名前で、口座の出金記録として明確かつ消去できないデータとして残ります。ケースワーカーは定期的に金融機関へ照会をかけて口座履歴を確認するため、そこから不自然な資金の動きはすぐに察知されます。

家計簿の虚偽報告は致命的なペナルティへ

もし、ペイペイにチャージしたお金を、毎月の家計簿や収入申告書で「食費として現金で支払った」と嘘の記載をした場合、口座の出金記録との辻褄が合わなくなり、隠蔽工作は直ちに発覚します。「電子データだからバレない」という考えは、金融機関と連携した厳格な資産調査システムの前では全く通用しません。不要なトラブルや行政処分を防ぎ、安全にペイペイを利用するための唯一の手段は、すべてのアカウント情報と残高を1円単位で正確に、そして正直にケースワーカーへ申告することに尽きます。

生活保護ペイペイを安全に活用する方法

福祉キャリア羅針盤イメージ

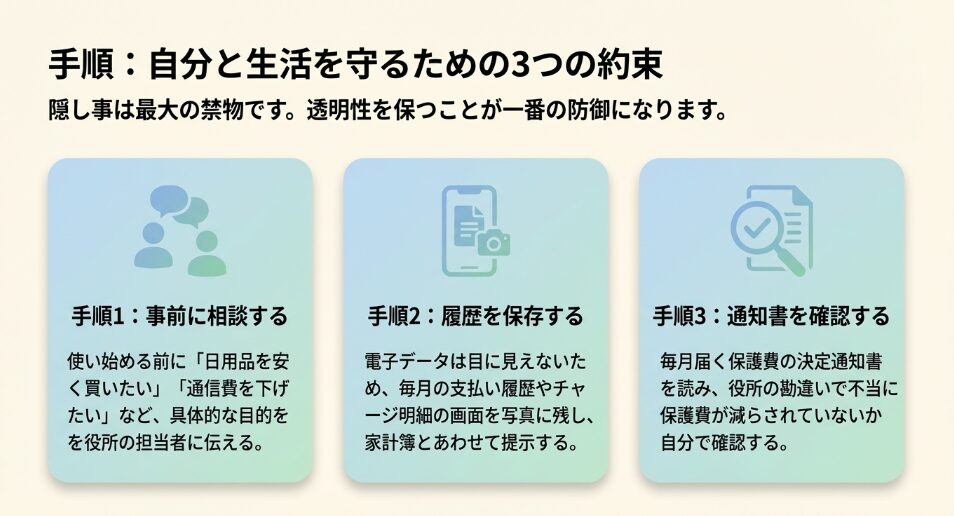

キャッシュレスの利便性を享受しつつ、生活保護制度の枠組みの中で安全にペイペイを運用するためには、いくつかの重要な実践ルールがあります。ここからは、ケースワーカーとのコミュニケーションの取り方や、自分自身を守るための具体的な行動について深掘りしていきましょう。

ケースワーカーへの正しい申告手順

新しくペイペイなどの決済アプリを使い始める前、あるいはすでに使っている場合は速やかに、担当のケースワーカーに利用目的をしっかり伝えることが重要です。ただ「ペイペイを使います」と言うだけでなく、なぜ必要なのかを具体的に説明することが、スムーズな合意形成の鍵になります。

利用目的を具体的に伝えて合意を得る

例えば、「重い荷物を運べないのでネットスーパーで日用品を買いたいから」「月々の携帯代を安くするために格安SIMを契約したいけど、クレジットカードか電子決済が必要だから」といった、生活に密着した合理的な理由を説明しましょう。ケースワーカーも、受給者の生活が安定し、自立に近づくためのツールであれば、無下に否定することはありません。

事前の相談が信頼関係の土台になる

最も良くないのは、勝手に使い始めて、後から調査で発覚して問いただされるパターンです。事前の相談と合意形成があるだけで、「この人はきちんとルールを守って報告してくれる」という信頼関係が生まれ、その後のやり取りや、ちょっとした疑問の相談などが劇的にスムーズになります。自分からオープンにしていく姿勢が大切ですね。

ペイペイ利用と不正受給のリスク

申告せずに多額のチャージを繰り返したり、ポイントや電子マネーの残高を「見えない資産」として意図的に隠蔽したりすると、福祉事務所からは極めて悪質な行為として見なされます。単なる報告漏れではなく、「不正受給」という重いペナルティの対象になるリスクが跳ね上がってしまうのです。

過去にさかのぼっての返還請求

不正受給と判断された場合、生活保護法に基づいて、これまで支給された保護費の中から不正に得た(あるいは隠していた)金額分を、過去にさかのぼって全額返還するよう命じられることがあります。悪質なケースでは、本来の金額にペナルティが上乗せされることもあり、生活再建どころか一気に借金地獄に転落してしまいます。

透明性こそが最大の自己防衛

さらに最悪のケースでは、生活保護の受給そのものが「停止」または「廃止」されてしまうことも決して珍しくありません。「少しならバレないだろう」「これくらい黙っていても大丈夫」という甘い考えは一切捨てて、1円単位で透明性を保つ高い倫理観を持つことが、ご自身の生活基盤と未来を守る最大の防御になります。ルールさえ守れば、ペイペイは決して怖いものではありません。

口座連携や送金機能に関する注意点

福祉キャリア羅針盤イメージ

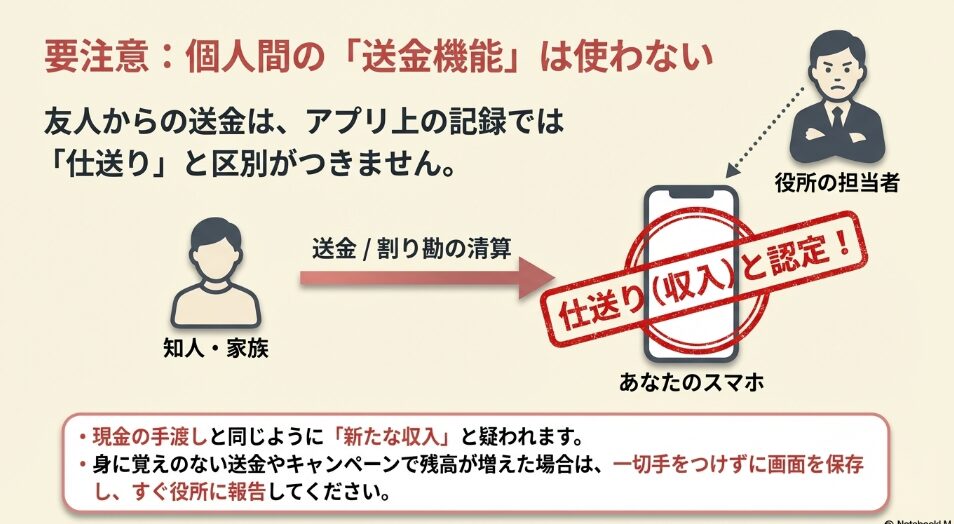

ペイペイの魅力の一つに、友人や家族とスマホ同士で簡単にお金を送り合える「送金機能」があります。飲み会の割り勘やちょっとしたお礼にとても便利ですが、生活保護を受給している場合、この機能の扱いには細心の注意が必要です。不用意に使うと、思わぬ収入認定の罠にハマってしまうことがあります。

第三者からの送金は「仕送り」や「贈与」扱い

決済アプリを通じて親族や友人から電子マネーを受け取った場合、福祉事務所の解釈としては、現金で手渡しされたのと同じように「仕送り」や「贈与」による新たな収入とみなされる可能性が非常に高いです。「ただの割り勘の清算だから」と本人が思っていても、アプリ上の履歴には「〇〇さんから送金を受け取りました」という事実しか残らないため、証明が非常に難しくなります。

見知らぬ送金や心当たりのない残高増は即報告

気軽に送金を受け取ってしまい、後になってケースワーカーから「この入金は何ですか?収入として申告していませんね」とトラブルになるケースも増えています。原則として、ペイペイの送金機能を使ってお金を受け取ることは避けるべきです。もし、心当たりのないキャンペーンや友人からの突然の送金で思いがけず残高が増えた場合は、一切手をつけずに、画面のスクリーンショットを撮って即座にケースワーカーへ報告してください。

行政のミスから身を守る証拠保全

ケースワーカーも人間であり、一人で数十から百を超える世帯を担当している過酷な業務環境にあるため、残念ながら確認漏れや勘違いといった事務処理上のヒューマンエラーが起こることもあります。本来は単なる資金移動(口座からペイペイにチャージしただけ)なのに、「新たな収入があった」と誤認されて不当に保護費を減らされてしまうリスクもゼロではありません。

自らの身を守るための「能動的な記録」

行政側のミスから自分の生活を守るためには、完璧な事務処理に依存せず、自分自身で確たる証拠を残しておく「能動的な自己防衛」が必要です。ペイペイのような電子決済は目に見えないからこそ、毎月のチャージ明細や決済履歴をしっかりと可視化しておくことが重要になります。

証拠保全のための具体的アクション

- 毎月のチャージ明細や決済履歴のスクリーンショットを撮影し、月ごとに整理して保存する(可能なら印刷する)

- 口頭での報告だけでなく、アプリの履歴と連動した手作りの家計簿や明細書を「書面」でケースワーカーに提示する

決定通知書は必ず自らチェックする

また、毎月送られてくる生活保護費の支給決定通知書は必ず隅々まで熟読してください。自分の行ったペイペイのチャージやポイントの扱いが、行政側の誤解によって不当に収入認定(減額)されていないか、自ら計算して検証する姿勢が大切ですね。もしおかしいと感じたら、すぐに保存しておいた記録を見せて確認してもらいましょう。

ポイントを資産として守るための対話術

また、実際の経験を踏まえた具体的な防衛策としてお伝えします。ポイントが数千円、数万円といったまとまった単位で貯まってきた場合や、ポイ活で毎月数万円規模の利益を出している場合は、単なる値引きの延長ではなく「資産」や「事業収入」として厳格に捉えられる可能性があります。

ここで知っておくべきは、生活保護受給者であっても、将来の家電の買い替えや不測の事態に備えて、保護費をやりくりして貯金することは一定額まで認められているという点です。常識的な範囲のポイントも同様に、将来の生活を良くするための資産(生活維持のための備え)だと捉えれば、基本的には問題ないはずです。もし、働いているのに収入を隠しているような悪質なケースであれば、職場や関連機関まで調査が行われることもありますが、ポイントに関して尋ねられた場合は「将来の備えとして貯めている」「日用品を買うために使っている」と正直に、かつ堂々と言えばいいだけのことです。

具体例として、申告漏れを疑われる前に、家庭訪問の際などに「最近少しポイ活をやっていて、月に数百円くらいになっています」と自分から伝えておくのも、ケースワーカーとの信頼関係を築く上で有効な防衛策となります。

万が一、正当な理由なく「ポイントを全額収入認定するから返還せよ」などと言われた場合は、そのポイントが「値引き」にあたるのか「収入」にあたるのか、そしてその根拠となる法令や厚生労働省の通知(実施要領)について、納得のいく説明を求めてください。収入認定の可否は、決してケースワーカー個人の主観で決めていいことではないからです。

携帯代支払いや買い物での利便性

福祉キャリア羅針盤イメージ

ここまで厳しいルールやリスクについてお話ししてきましたが、ルールをしっかり守ってペイペイなどの決済手段を確保できれば、生活の質は劇的に向上し、とても快適になります。キャッシュレス決済が使えることによる恩恵は、生活保護を受給している方にこそ大きいと言っても過言ではありません。

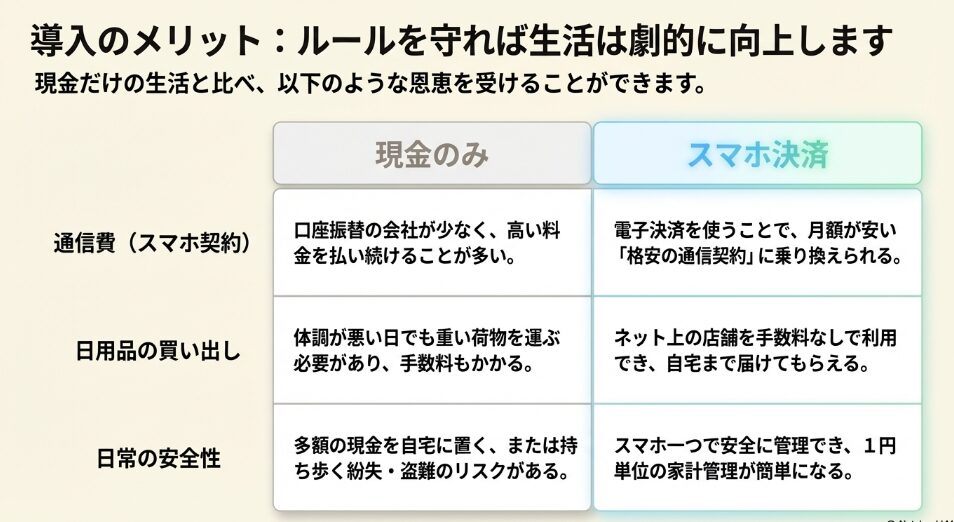

通信費の大幅な削減とネットスーパーの活用

例えば、現代の必須インフラであるスマートフォンの契約。大手キャリアは高額ですが、月額料金が数千円単位で安い「格安SIM(MVNO)」の多くは、支払い方法をクレジットカードやデビットカード、あるいはペイペイ連携に限定しています。決済手段を持っていれば、通信費を大幅に節約でき、浮いたお金を別の生活費に回すことができます。また、体調が悪くて外出できない時や、重いお米などを買う際に、ネットスーパーを利用できるようになるのも大きなメリットです。

| 生活インフラの分野 | 現金払いのみの場合の不利益 | スマホ決済導入による恩恵 |

|---|---|---|

| 通信費(スマホ契約) | 口座振替対応の会社が少なく、割高なプランを契約せざるを得ないことが多い | クレジットカードやデビット、決済アプリ対応により、安価な格安SIMを契約可能になる |

| 食料品・日用品の調達 | ネットスーパーが利用できず、代引き手数料などの余計な出費(貧困のペナルティ)が発生 | 手数料なしでネットスーパーを利用可能。重い荷物を持てない高齢者や傷病者にも便利 |

| 日常の決済手段 | 多額の現金を自宅に保管・持ち歩く必要があり、盗難や紛失のリスクが常に付きまとう | スマホ一つで安全に決済可能。1円単位の支払いが容易になり、家計の透明化にも繋がる |

多額の現金を持ち歩く盗難・紛失リスクも減り、生活再建に向けた強力な社会ツールとして機能してくれます。自立に向けた第一歩としても、キャッシュレス決済は非常に有効かなと思います。

生活保護ペイペイの適正運用まとめ

福祉キャリア羅針盤イメージ

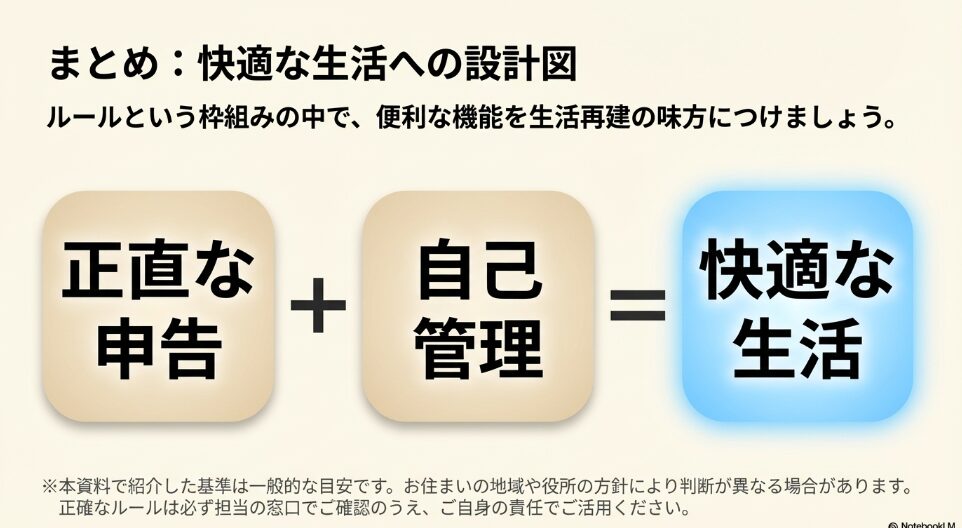

さて、長くなりましたが、生活保護ペイペイを日常に上手く取り入れることは、情報化社会から取り残されず、より良い生活を送るために非常に有効な手段です。「生活保護だから現金しかダメだ」と思い込まず、正しい知識を持って活用していただきたいなと思います。

ただし、その恩恵を安全に受け取るためには「行政機関に対する完全な情報開示」と「徹底した自己管理」が絶対に欠かせません。利用履歴をしっかりと証拠として残し、事前にケースワーカーに相談して良好な信頼関係を築きながら、便利な機能だけを賢く使っていくのがベストですね。ルールという枠の中で、ペイペイを生活再建の味方につけていきましょう。

【注意事項と免責事項】

本記事で紹介した運用基準やポイントの扱いに関する情報、費用や法的な解釈などは、あくまで一般的な目安となります。お住まいの自治体や福祉事務所の運用方針によって判断が異なる場合があります。正確なルールは必ず担当のケースワーカーや公式サイト等でご確認いただき、最終的なご判断は専門家にご相談のうえ、ご自身の責任で行っていただきますようお願いいたします。