福祉キャリア羅針盤イメージ

こんにちは。福祉キャリア羅針盤、運営者の「福祉屋」です。

生活保護というセーフティネットを卒業し、自立への新たな一歩を踏み出されたこと、心よりお慶び申し上げます。長いトンネルを抜け、自分の足で歩み始めたその勇気ある決断に、元ケースワーカーとして敬意を表します。

しかし、保護廃止決定通知書を受け取ったその瞬間から、解放感と共に新たな不安が頭をもたげてくる方は少なくありません。それは、これまで役所というガイドラインに沿って生きてきた生活から、すべての責任を自分で負う生活へと変わる恐怖かもしれません。

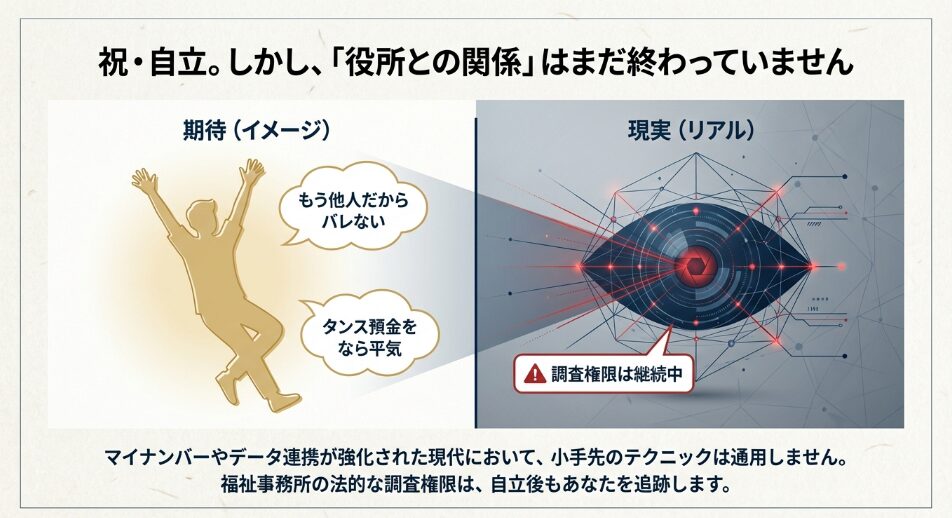

「生活保護を抜けたら、ようやく役所の監視から解放されて自由になれるはずだ」

「実は生活費を切り詰めて作ったタンス預金があるのだが、これが後から税務署に見つかることはないだろうか」

「過去の受給歴が掘り返されることで、今の職場に連絡がいったりしないだろうか」

このように、廃止決定通知書を手にした後も、私の元にはこれから自立する方々からの切実な相談が数多く寄せられます。実際、生活保護の現場では「自立した後」にこそ、過去の清算を求められるケースが後を絶たないのです。

この記事では、元ケースワーカーとしての経験と、実際の行政実務の運用ルールに基づき、皆さんが抱える「見えない調査」への恐怖を解き明かしていきます。インターネット上には「バレない方法」といった無責任な噂も飛び交っていますが、マイナンバー制度やデータ連携が強化された現代において、小手先のテクニックは通用しません。

本記事は、単なる制度解説ではありません。現場にいた人間だからこそ語れる「運用のリアル」に焦点を当てています。

- 生活保護廃止後も、福祉事務所の「調査権限」が継続する具体的な期間と法的根拠

- ネット銀行や保険情報までもが行政のネットワークで捕捉されるメカニズム

- 【重要】現場の運用に基づく「法第63条」と「法第78条」の決定的な違いとリスク

- 将来的なリスクをゼロにするために、今すぐ行わなければならない具体的な行政手続き

漠然とした不安を抱えたまま新生活を送るのではなく、正しい知識という「羅針盤」を持って、堂々と自立した人生を歩んでいきましょう。

生活保護抜けたあとの調査で貯金はバレる?

福祉キャリア羅針盤イメージ

多くの人が誤解しているのが、「保護廃止=行政との関係が完全に断たれる」という認識です。「もう関係ない他人なんだから、私の口座を勝手に見るなんてプライバシーの侵害だ」と思われるかもしれません。

確かに、日々の生活指導や家庭訪問といった「現在の生活」への介入はなくなります。しかし、法的な「調査権限」の効力は、皆さんが思っている以上に長く、そして深く及んでいるのが現実です。

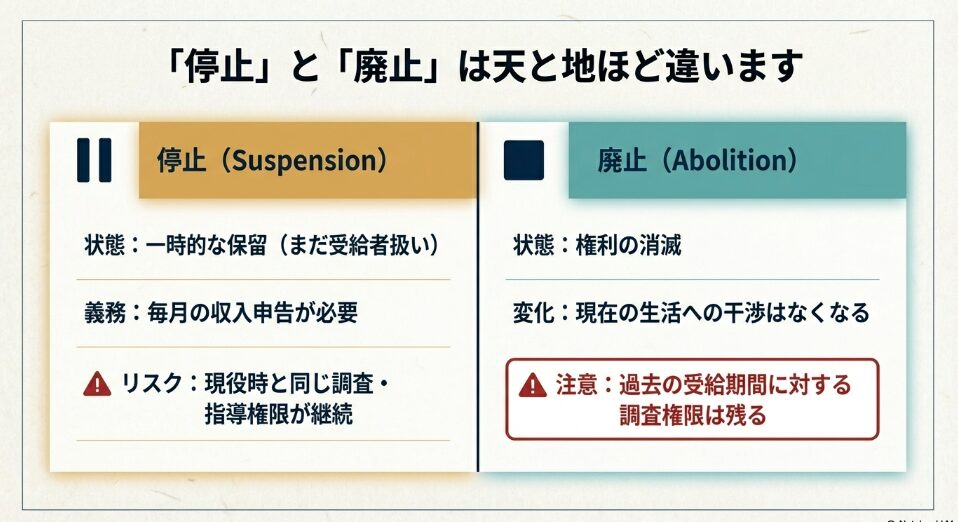

廃止と停止による調査権限の違い

福祉キャリア羅針盤イメージ

まず最初に、行政手続きにおける「廃止」と「停止」という2つの言葉の意味を、正確に区別して理解する必要があります。どちらも「保護費が振り込まれなくなる」という点では同じに見えますが、法的なステータス(身分)は天と地ほど異なります。

法的な繋がりが残る「停止」期間

「停止」とは、例えば繁忙期で一時的に給料が増えたり、ボーナスが入ったりして、計算上の保護費がゼロになった場合に適用される措置です。これは「保護の必要がなくなった(自立した)」のではなく、「今はたまたま自分のお金で生活できているけれど、またすぐに保護が必要になるかもしれない」という、いわば「保留」の状態を指します。

一般的に、停止期間はおおむね3ヶ月から6ヶ月程度続きます。重要なのは、この停止期間中は、あなたは法的にはまだ「被保護者(受給者)」のままであるという点です。

停止期間中のリスク

停止処分中であっても、福祉事務所のケースワーカーには、現役の受給者と同様の強力な調査権限と指導指示権限があります。つまり、停止中に資産隠しが疑われれば、いつでも銀行調査を行えますし、呼び出して事情聴取することも可能なのです。

【実録】停止期間中の「収入申告」という重荷

ここで、教科書的な説明にはない「現場のリアル」をお伝えします。読者の皆さんも、「お金をもらっていないのに、なぜ役所の言うことを聞かなければならないのか」と疑問に思うことでしょう。

実は、停止期間中というのは受給者の方にとって、精神的にも事務的にも非常に負担が大きい時期です。なぜなら、保護費は1円も支給されていないにもかかわらず、法的な受給者としての義務である「毎月の収入申告」は続けなければならないからです。

私がケースワーカーをしていた頃も、停止期間中の方に対して「収入申告書の提出」を求め続けていました。

「自分のお金で生活しているのに、いちいち給与明細のコピーを持ってこないといけないんですか?」

利用者の方からそう言われることもあり、私自身も心苦しさを感じていました。せっかく仕事を見つけ、忙しい中働いているのに、毎月役所に出向いたり郵送したりする手間を強いることになるからです。

「大変だろうな」と思いつつも、私は心を鬼にして「それでも収入申告は必要ですよ」と指導をしていました。

なぜなら、申告が途絶えると、再開が必要になった時にスムーズな手続きができなかったり、最悪の場合「指示に従わない」として懲罰的な廃止(法第27条指導指示違反)になったりするリスクがあるからです。

停止期間は「自由」ではありません。あくまで「保護という枠組みの中での自立訓練期間」であることを忘れないでください。

関係が終了する「廃止」とその後の余波

一方、「廃止」とは、恒常的に収入が最低生活費を上回る見込みが立った場合や、本人の死亡、辞退などによって、保護を受ける権利そのものが消滅した状態です。廃止決定がなされた日の翌日からは、原則として福祉事務所による現在の生活に対する干渉(指導や訪問)は行われません。

しかし、ここで安心してはいけません。「現在の生活」への干渉はなくなりますが、「過去の受給期間中」の事実に対する調査権限は、廃止後も消滅しないのです。次項から解説する通り、廃止後であっても「過去の清算」のための調査は、法的な裏付けを持って実行されます。

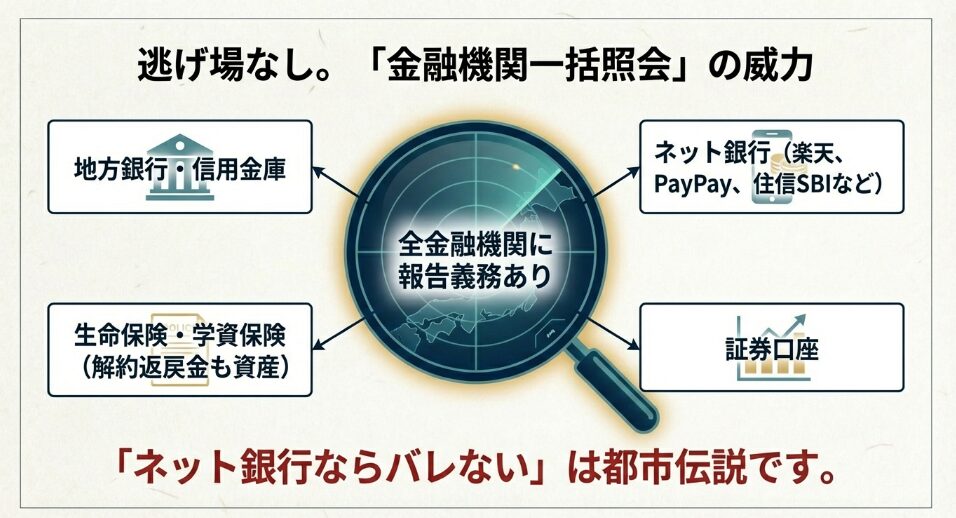

銀行口座は一括照会で特定される

福祉キャリア羅針盤イメージ

「昔、地元を離れる前に作った地方銀行の口座ならバレないだろう」

「最近流行りのネット銀行やスマホ決済の口座なら、役所のアナログな調査では見つからないはず」

もしあなたがこのように考えているなら、それは非常に危険な認識です。現在の福祉事務所が行う資産調査は、かつての手作業とは比べ物にならないほどデジタル化され、広範囲に及んでいます。

金融機関一括照会の恐るべき精度

福祉事務所が実施する資産調査の主力武器、それが「金融機関一括照会」です。これは、特定の支店に対して問い合わせるのではなく、銀行の本店や統括センターに対して一括でデータ照会をかける手法です。

調査のキーとなる情報は以下の通りです。

- 氏名(漢字・フリガナ)

- 生年月日

- 住所

【現場証言】ネット銀行も保険も調査対象です

特に若い世代の方を中心に、「ネット銀行(楽天銀行、PayPay銀行、住信SBIネット銀行など)は役所の調査対象外」という都市伝説が信じられているようですが、これは完全な誤りです。

私自身、現役時代にネット銀行への調査を何度も実施していました。

福祉事務所の調査システムは常にアップデートされています。店舗を持たないインターネット専業銀行であっても、国内で営業している金融機関である以上、銀行法に基づく報告義務からは逃れられません。

また、調査対象は銀行預金だけにとどまりません。生命保険、学資保険、積み立て型の損害保険などの保険情報も同様に調査対象です。「解約返戻金」が発生する保険は「資産」とみなされるため、これを隠して受給していれば、廃止後に発覚して返還を求められることになります。

改正生活保護法第29条のインパクト

かつては、保護廃止後の元受給者に対する調査には法的な曖昧さがありました。しかし、平成26年の生活保護法改正により、第29条の調査権限の対象に「被保護者であった者(元受給者)」が明確に追加されました。

これにより、福祉事務所は「保護廃止後」であっても、過去の受給期間中に不正受給の疑いが生じた場合、元受給者の同意を得ることなく、銀行や勤務先に対して報告を求める法的権限を行使できるようになったのです。銀行側も法律上の回答義務(拒否した場合の罰則あり)があるため、個人のプライバシーを盾に開示を拒むことはできません。

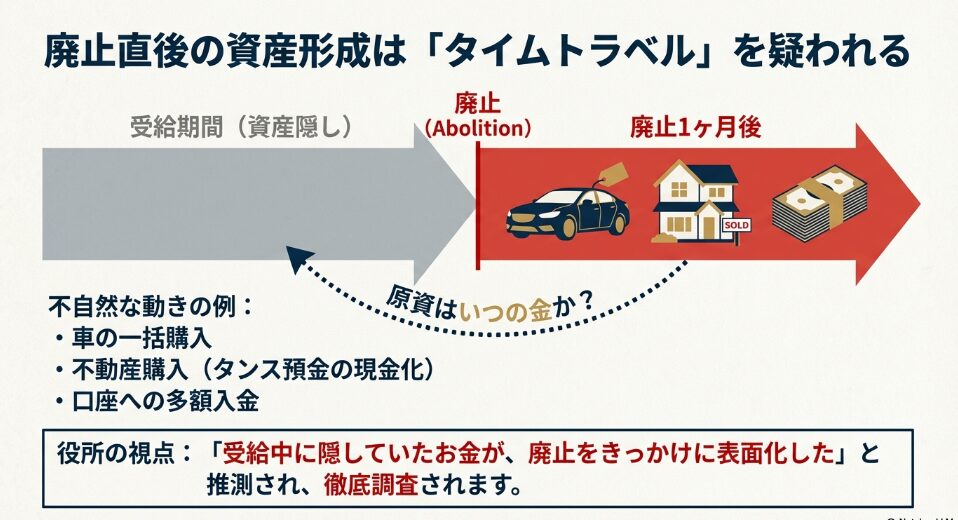

廃止後の貯金がバレる仕組みとリスク

福祉キャリア羅針盤イメージ

「では、廃止後に一生懸命働いて貯めた貯金も、役所に見られてしまうのでしょうか?」

この質問に対する答えは、「基本的にはNOだが、状況によってはYES」となります。

原則として、廃止後にあなたが正当な労働で得た収入や、それによって形成した資産については、福祉事務所が調査する理由も権限もありません。それはあなたの正当な財産です。しかし、問題となるのは「その資産の原資(元手)がいつ形成されたものか」という疑義が生じた場合です。

「資産のタイムトラベル」は疑われる

福祉事務所が目を光らせているのは、廃止直後の不自然な資産の動きです。例えば、保護廃止からわずか1ヶ月後に、数百万円の新車を一括で購入したり、銀行口座に突然まとまった金額が入金されたりした場合です。

常識的に考えて、働き始めたばかりの元受給者が、短期間でそのような資産を形成することは困難です。行政側はこれを「廃止後に貯めたお金」ではなく、「受給期間中に隠し持っていた資産が、廃止をきっかけに表面化した(タイムトラベルしてきた)」と推測します。

| 疑いを持たれるケース | 行政の推論プロセス | 想定されるリスク |

|---|---|---|

| 廃止直後の不動産購入 | 受給中から頭金を貯めていたのではないか? | 資産隠し認定による法第78条適用(徴収金+加算金) |

| 高額な車の現金一括購入 | 名義貸しか、タンス預金の現金化ではないか? | 税務署と連携した資金出所の徹底調査 |

| 口座への謎の多額入金 | 友人への貸金返済か、隠し口座からの移動か? | 過去の通帳履歴の全期間照会と収入認定のやり直し |

過去の資産が発覚した場合の代償

もし調査の結果、その資金が受給期間中に形成されたもの(申告していなかった収入や資産)であると判明した場合、それは「過去の不正受給」として扱われます。廃止されているからといって許されることはなく、当時の受給費の返還を求められるだけでなく、悪質性が高ければ刑事告発の対象にもなり得るのです。

税務署の動きとタンス預金の危険性

銀行口座への入金を避け、現金を自宅に保管する「タンス預金」であれば、行政の目は届かないと考える方もいます。しかし、現代の行政システムにおいて、タンス預金は完全な安全地帯ではありません。むしろ、発覚した際のリスクは銀行預金以上に高くなる可能性があります。

「お尋ね」という恐怖の手紙

タンス預金が発覚する最大のトリガーは、皮肉にもあなたが「そのお金を使った時」に引かれます。

例えば、廃止後に貯めていたタンス預金を使って不動産を購入したとします。不動産の登記情報は法務局から税務署に通知されます。すると税務署は、「この人の年収(確定申告や給与支払報告書)と、購入した物件価格が見合わない。資金はどこから出たのか?」という疑問を持ちます。

ここで税務署から送られてくるのが、いわゆる「お尋ね(資産の買い入れ価額等についての照会書)」です。ここで合理的な資金の出所(親からの贈与など)を証明できなければ、過去の不明瞭な所得として課税対象になるだけでなく、その情報が課税調査によって福祉事務所に知られる可能性が高いです。

相続のタイミングでの露見

もう一つの大きなリスクは「相続」です。元受給者本人が亡くなった際、あるいは元受給者の親族が亡くなり相続が発生した際、税務署は被相続人の自宅を入念に調査します。

もしそこで多額の現金(タンス預金)が発見され、その形成時期が生活保護受給期間と重なる場合、それは「本来、生活保護費に充てるべきだった資産」とみなされます。実際、遺品整理中に見つかったへそくりが原因で、遺族に対して数百万円規模の保護費返還請求が行われた事例も存在します。

住民税の課税通知で過去が露見する

福祉キャリア羅針盤イメージ

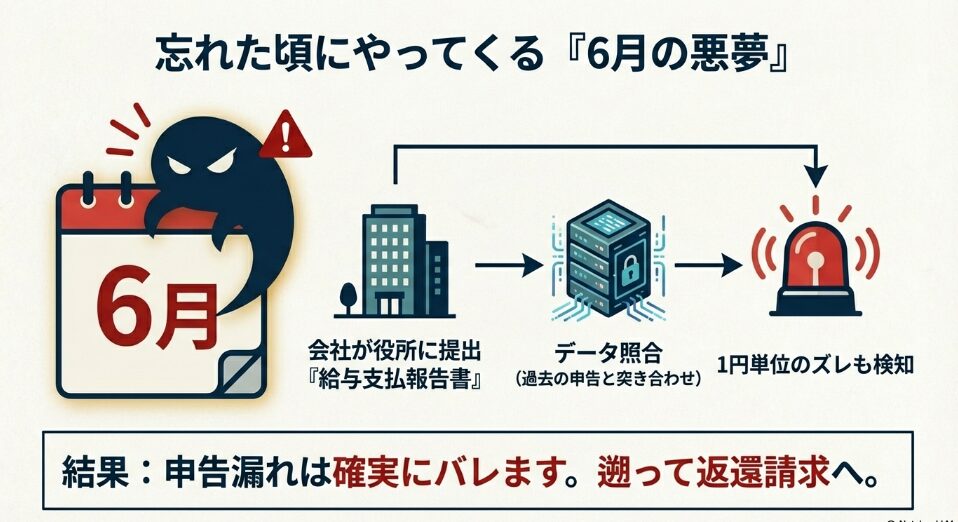

生活保護を抜けた元受給者の多くが、廃止から半年〜1年後に突然の呼び出しを受けることになります。その最大の要因が、自治体の税務部局と福祉事務所の間で行われる「課税調査(データマッチング)」です。

「6月の悪夢」のメカニズム

日本では、前年1月から12月までの所得に基づいて、翌年の6月に住民税が決定されます。このタイミングで、福祉事務所は以下の2つのデータを突き合わせる作業を行います。

- 受給者が福祉事務所に申告していた「収入申告書」の内容

- 勤務先が市役所に提出した「給与支払報告書」の課税データ

企業が提出する給与支払報告書には、年間の総支給額だけでなく、場合によっては月別の支給額まで詳細に記載されています。「手渡し給料だからバレない」と思っていても、会社側が経費処理のために正しく申告していれば、役所には全ての記録が残っているのです。

【現場証言】課税調査は必ず行われる

「課税調査なんて、人手不足の役所がいちいちやらないでしょう?」と高を括っている方もいるかもしれません。

しかし、現場では確実に実施しています。

私が勤務していた福祉事務所でも、毎年この時期になると、受給者(および元受給者)の前年度の収入を一人ひとり検証していました。

たとえ少額のズレであっても、システム上でアラートが出れば、担当者は確認せざるを得ません。特に注意が必要なのは、廃止になった「翌年」です。廃止時点では問題にならなかった未申告の収入が、翌年の6月に課税データとして確定することで、過去に遡って発覚するのです。これを私は「6月の悪夢」と呼んでいますが、忘れた頃にやってくるこの調査こそが、最も現実的で回避困難なリスクと言えるでしょう。

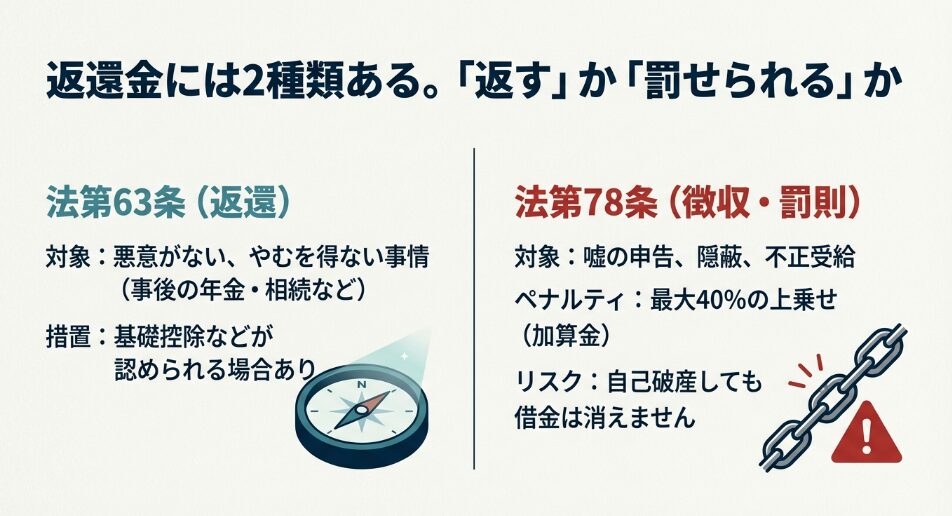

【現場解説】法第63条と第78条の決定的な違い

福祉キャリア羅針盤イメージ

ここからは、一般の記事ではあまり触れられない、しかし当事者にとっては死活問題となる「返還金の種類」について、現場の運用ルールを交えて詳しく解説します。

生活保護法には、お金を返してもらうための条文として「法第63条」と「法第78条」という2つの種類があります。現場の職員はこれらを当たり前のように使い分けていますが、どちらが適用されるかで、あなたのその後の人生への影響は大きく異なります。

| 根拠条文 | 通称 | 適用されるケース | ペナルティ | 免責(借金の帳消し) |

|---|---|---|---|---|

| 法第63条 | 不当利得返還 | やむを得ない事情による資力発生。 (例:事後に入金された年金や相続) |

なし (受給額の範囲内) |

自立更生のために一部免除(控除)の可能性がある |

| 法第78条 | 不正受給徴収 | 虚偽の申告や不正な手段による受給。 (例:意図的な収入隠し) |

最大40%の加算金が上乗せされる | 非免責債権となる可能性大 (自己破産しても消えない) |

法第63条:やむを得ない事情と「控除」の温情

第63条(不当利得)は、基本的に「悪意がない」あるいは「制度の仕組み上、仕方がなかった」という場合に適用されます。ポイントは「自分の資産なのに、その時は活用できなかった」という点です。

【事例】相続における第63条の解釈

私が現場で経験した典型的な例として、「相続」があります。

例えば、親が亡くなり遺産を相続することになったとします。法律上は親が亡くなった瞬間に権利が発生しますが、実際には遺産分割協議や銀行の手続きなどで時間がかかり、すぐに現金が手元に入ってくるわけではありません。

生活保護のルールでは「活用できる資産があれば生活費に充てる」のが原則ですが、手元にお金がない状態で保護を止められては生活できません。

そこで、福祉事務所は次のような判断をします。

「相続のお金が入ってくるまでの間は、とりあえず保護費を支給します。その代わり、後日お金が入ったら、支給した分を返してくださいね」

これが第63条の考え方です。この場合、「後で返す」という約束のもとで支給しているので、不正ではありません。さらに第63条の大きなメリットとして、「基礎控除」などの必要経費の控除が認められている点があります。全額を返すのではなく、自立更生のために必要な一部のお金を手元に残すことが許されるケースが多いのです。

法第78条:問答無用のペナルティと課税調査の現実

一方、第78条(不正受給)は、虚偽の申告や不正な手段による受給に対して適用される、いわば「罰則」です。

第78条が適用されると、第63条のような温情措置は一切なくなります。控除は認められず、全額返還が求められます。さらに恐ろしいのは、以下の2点です。

- 40%の加算金(罰金): 返還すべき元本に加え、最大で40%もの加算金が上乗せされることがあります。私が知っている自治体でも、実際にこの上乗せ徴収を行っているところがあります。

- 自己破産でも消えない: 第78条による徴収金は「悪意による不法行為に基づく損害賠償」とみなされ、自己破産をしても免責されない(借金が消えない)可能性が高いのです。

課税調査での発覚はほぼ「第78条」扱い

ここで特に注意していただきたいのが、先ほど触れた「課税調査」で未申告収入が発覚したケースです。

「うっかり申告を忘れていただけなんです」「悪気はありませんでした」

そう弁解しても、現場の実務では、課税調査で発覚した事案は、ほとんどが「法第78条」として処理されます。

なぜなら、収入があったのに申告をしなかったという事実は、明確なルール違反であり、「不正の意図があった」とみなされるからです。よほどの事情(本人が意識不明で申告できなかったなど)がない限り、法第63条が適用されることはまずありません。

「知らなかった」では済まされない重いペナルティが待っている。それが、申告漏れの現実なのです。

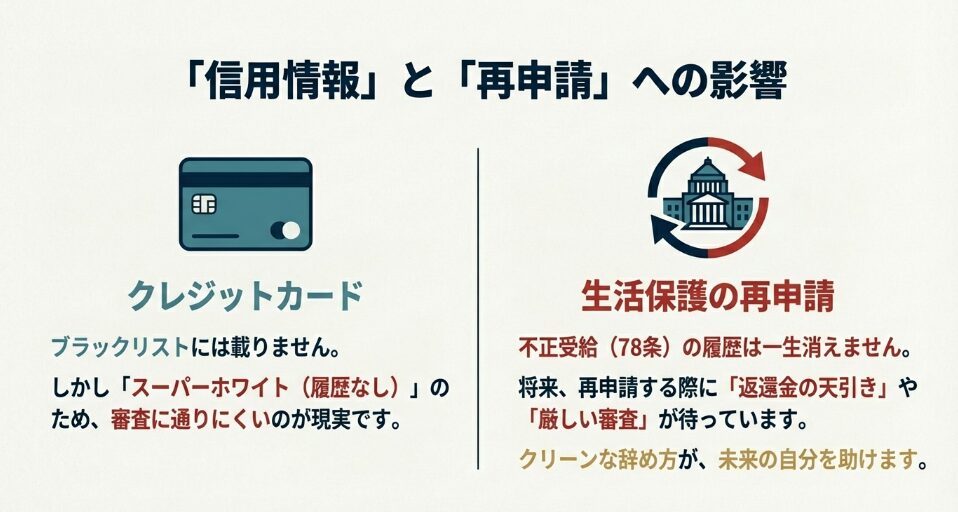

生活保護抜けたあとの調査と信用情報の真実

福祉キャリア羅針盤イメージ

ここまでは「過去の資産」や「不正受給」に関する調査の話をしてきましたが、ここからは視点を変えて、「未来の信用」に関する不安について解説します。「生活保護出身者はクレジットカードが作れない」「住宅ローンが組めない」といった噂の真相と、再申請時の影響についてです。

クレジットカードが作れない理由

「生活保護を受けていたという事実は、ブラックリスト(信用情報機関)に登録されるのですか?」

結論から申し上げます。答えはNOです。生活保護受給歴は、信用情報機関には一切登録されません。

信用情報機関(CIC/JICC/KSC)の仕組み

日本の主要な信用情報機関であるCIC、JICC、全国銀行個人信用情報センター(KSC)が保有しているのは、あくまで「クレジットやローンの契約内容・支払い状況・残債額」などの客観的な金融取引情報だけです。そこに「生活保護受給中」といった身分に関する情報は含まれていません。

なぜ審査に落ちるのか?「スーパーホワイト」の壁

それでも現実として、生活保護を抜けた直後の方がクレジットカードの審査に通りにくいのは事実です。その最大の要因は「スーパーホワイト」と呼ばれる状態にあります。

長期間生活保護を受けていた場合、その期間中はカードやローンの利用履歴(クレジットヒストリー、通称クレヒス)が一切記録されません。30代、40代になっても信用情報が真っ白な状態は、カード会社から見ると非常に不気味に映ります。

審査を行うカード会社側からすれば、その人が「現金主義を貫いてきた堅実な人物」なのか、それとも「過去に自己破産などの金融事故を起こし、信用情報が消えるのを待っていた人物」なのか、データ上では区別がつかないと言われています。

審査において、このような判断材料のない「ホワイト属性」が敬遠される傾向にあるのは、リスク管理を徹底する金融業界の仕組み上、仕方のないことかもしれません。

再申請時の審査への影響と対策

人生には波があります。一度は自立したものの、病気の再発や予期せぬ失業により、再び生活保護を申請しなければならない状況に陥ることもあるでしょう。その際、過去の記録はどのように影響するのでしょうか。

不正受給のツケは「再申請」時に回ってくる

私が声を大にして「生活保護期間中の不正受給は絶対にやめたほうがいい」とお伝えするのは、単に法律だからという理由だけではありません。不正受給の事実は、廃止になった後も決して消えないからです。

もし、過去に不正受給をしたまま廃止になり、その後生活に困窮して再び生活保護を申請したとしましょう。その時、過去の過ちと真正面から向き合うことになります。

再申請時に待ち受ける3つのハードル

- 返還金の徴収: 再申請した際の保護費から、過去の不正受給分が返還金として徴収(天引き)されることになります。生活費ギリギリの保護費から天引きされるため、生活は非常に苦しくなります。

- 心理的なハードル: 「自分には不正受給の未納がある」という負い目から、本当に困っていても再申請を躊躇してしまいます。「また怒られるのではないか」「断られるのではないか」という不安が、セーフティネットへのアクセスを阻害してしまいます。

- 信頼関係の崩壊: 何より一番の問題は、福祉事務所からの信用が地に落ちることです。「この人は過去に不正をした」という記録は、ケースワーカーの間で引き継がれます。今後の関係構築に大きなヒビが入り、何かにつけて厳しい目で見られることは避けられません。

福祉事務所によって、廃止後の調査範囲や対応は若干異なりますが、不正受給がご自身の首を絞めることになるのは間違いありません。「困った時はお互い様」と堂々と胸を張って再申請できる状態にしておくことこそが、最大のリスクヘッジなのです。

再申請の成功率や、具体的な対策については、以下の記事でさらに詳しくデータを交えて解説しています。再度の申請に不安がある方は、ぜひ参考にしてください。

生活保護の申請が通る確率は?データが示す9割の真実と元職員の現場対策

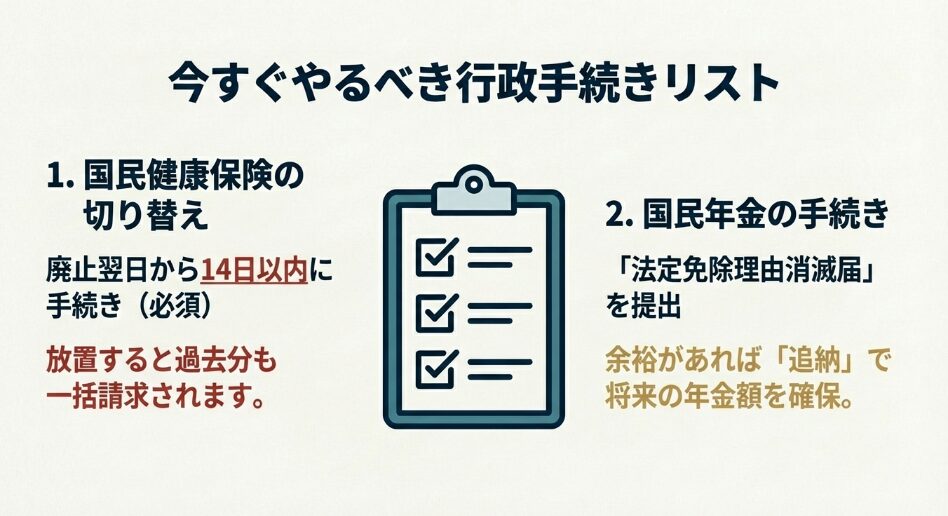

国民健康保険の切り替えと遡及請求

福祉キャリア羅針盤イメージ

生活保護を抜けた後、調査のリスクよりも先に、そして確実に直面するのが「国民健康保険(国保)」への切り替え手続きです。ここは多くの方がつまづきやすく、金銭的なダメージを受けやすいポイントですので、特に注意深く読んでください。

恐怖の「14日ルール」と無保険状態

生活保護廃止日の翌日から、医療扶助(無料の医療券)は使えなくなります。あなたは自力で国民健康保険、または職場の社会保険に加入しなければなりません。職場の保険に入れる場合は会社が手続きをしてくれますが、そうでない場合は、自分で役所の窓口に行き、加入手続きをする必要があります。

この手続きの期限は、廃止日の翌日から14日以内と定められています。もしこの期間に手続きをせず、病気や怪我で病院に行くと、医療費は全額(10割)自己負担となります。

遡及(そきゅう)請求で詰まないために

「病院に行かなければ保険料はかからない」というのは大きな間違いです。日本の公的医療保険は強制加入制度であり、保険料は「届出をした日」からではなく、「生活保護が廃止された日(資格取得日)」まで遡って発生します。

例えば、手続きを面倒くさがって半年放置したとしましょう。半年後に慌てて手続きをすると、その場で「過去半年分の保険料」を一括、または短期分割で請求されます。数万円から十数万円の請求がいきなり来ることで、せっかく始まった自立生活が破綻してしまうケースも珍しくありません。

アクションプラン

廃止決定通知書を受け取ったら、何を差し置いてもまずは役所の国保年金課へ向かってください。手元にお金がなくても、分割納付の相談は可能です。最悪なのは「放置」することです。

年金の追納と免除手続きの重要性

国民健康保険とセットで忘れてはならないのが、国民年金の手続きです。生活保護受給中は「法定免除」といって、法律によって全額免除されていますが、廃止と同時に納付義務が復活します。

「法定免除理由消滅届」の提出

生活保護の廃止が決まったら、何をおいても速やかに提出しなければならない書類があります。それが「法定免除理由消滅届」です。

「役所でつながっているから自動で切り替わるだろう」という油断は禁物です。この届出を自分で行わない限り、日本年金機構のデータ上では「免除」の状態が継続してしまいます。その結果、記録の不整合による未納扱いなど、将来の年金受給額に直結するトラブルを招きかねないのです。

追納制度を活用して将来に備える

生活保護受給中に免除されていた期間の年金保険料は、10年以内であれば遡って納付(追納)することができます。これを「追納(ついのう)制度」と呼びます。

「今の生活で精一杯で、過去の分なんて払えない」という方も多いでしょう。もちろん無理に払う必要はありませんが、追納を行わない場合、その免除期間に対応する老齢基礎年金の受取額は、国が負担している「国庫負担分(全体の2分の1)」しか反映されなくなります。

つまり、満額納付した人に比べて、将来受け取る年金がガクンと減ってしまう計算になるのです。老後の生活設計に関わる重要なポイントですので、生活が安定してから追納を検討することをお勧めします。

追納制度の詳しい仕組みや手続き方法については、日本年金機構の公式ページが最も正確です。検討される方は一度目を通しておくと良いでしょう。

(出典:日本年金機構『国民年金保険料の追納制度』)

生活保護抜けたあとの調査への対策

福祉キャリア羅針盤イメージ

最後に、生活保護を抜けたあとの調査リスクを最小限にし、安心して新生活を送るための心構えと対策をまとめます。

もっとも大切なのは、「隠し事をしない」という一点に尽きます。ここまで解説してきた通り、現代の行政システムは、マイナンバー、金融機関一括照会、課税データマッチングといった強力なツールによって、個人の資産や収入をガラス張りにしつつあります。「バレないだろう」という希望的観測は、もはや通用しない時代なのです。

具体的な3つのアクションプラン

- 証拠書類の完全保管: 廃止後も、過去の通帳、給与明細、領収書などは捨てずに整理・保管しておきましょう。もし万が一、福祉事務所や税務署から「お尋ね」があった場合、これらの資料があなたの潔白を証明する唯一の武器になります。

- 迅速な行政手続き: 廃止通知を受け取ったら、14日以内に必ず国民健康保険と国民年金の手続きを済ませてください。これは法的義務であるだけでなく、将来のあなた自身を守るための防波堤です。

- 自主的な修正申告: もし記事を読んで、「実は申告していない収入があったかも…」と心当たりがある場合は、指摘される前に自分から福祉事務所に相談することをお勧めします。調査で発覚するのと、自主的に申し出るのとでは、ケースワーカーの心証も、処分の重さ(悪質性の判断)も大きく変わります。

生活保護からの脱却は、ゴールではなく新しい生活のスタートです。過去の影に怯えながら暮らすのではなく、正しい手続きと知識でリスクを管理し、胸を張って自立した生活を楽しんでください。

※本記事の情報は執筆時点の法令や一般的な実務運用に基づいています。個別のケースについては、必ず管轄の福祉事務所や専門家にご相談ください。