福祉キャリア羅針盤イメージ

こんにちは。福祉キャリア羅針盤、運営者の「福祉屋」です。

生活保護を受給している中で、いざ「今の部屋を出なきゃいけない」「もっと安いところに引っ越したい」と思い立っても、多くの人がぶつかるのが「賃貸の審査に通らない」という巨大な壁です。「家賃は国から支給されるから、一般の人より安心なはずじゃないの?」「なんで門前払いされるの?」と、理不尽さを感じて不安になる方も多いですよね。

実は、審査に通らないのには、個人の信用情報だけでなく、不動産業界特有の構造や、オーナーが抱える心理的な不安など、明確な「理由」があります。しかし、逆に言えばそのメカニズムさえ理解してしまえば、審査を突破するための「正しい攻略ルート」が見えてくるのです。

やみくもに手当たり次第申し込んで、審査落ちの履歴(傷)を増やしてしまうのは一番やってはいけないことです。まずは落ち着いて、敵(審査基準)を知り、味方(使える制度)を揃えましょう。この記事では、住宅扶助や代理納付といった福祉制度をフル活用し、引越し費用を抑えながら、最短ルートで新居の鍵を手にするための実践的な知識を、私の現場経験を交えて徹底的に解説します。

- 審査を左右する「保証会社」の3つの階層と、自分が選ぶべき会社

- 大家さんの信頼を一発で勝ち取る「代理納付」の具体的な交渉術

- 上限額を超えて自己負担にならないための、住宅扶助と共益費のルール

- 「生活保護可」の物件を隠し持っている、理解ある不動産屋を見つけるポイント

生活保護の賃貸で審査通らない原因と仕組み

福祉キャリア羅針盤イメージ

なぜ、家賃の支払能力が公的に保証されている生活保護受給者が、これほどまでに審査に落ちてしまうのでしょうか。その最大の要因は、オーナーや管理会社が抱える「家賃債務保証会社」の審査システムのマッチングミスにあります。ここでは、審査の裏側にあるブラックボックスを解き明かし、対策の基礎を固めます。

賃貸保証会社の審査基準と種類

福祉キャリア羅針盤イメージ

ひと昔前であれば、しっかりとした連帯保証人を用意できれば部屋を借りることができました。しかし、核家族化や高齢化が進んだ現代では、「家賃債務保証会社」への加入を入居条件とする物件がほぼ100%と言っても過言ではありません。この保証会社の審査に通らなければ、たとえ大家さんがOKを出しても契約に進むことはできません。

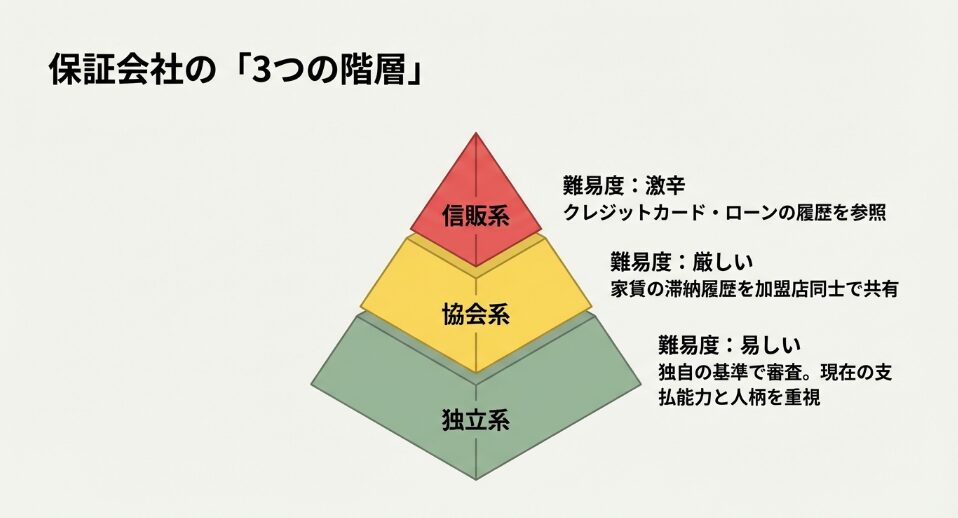

ここで多くの人が陥る罠が、「保証会社はどこも同じ」だと思ってしまうことです。実は、保証会社はその審査基準や参照するデータによって、明確な「3つの階層(ヒエラルキー)」に分かれています。この階層構造を理解せずに、自分の属性に合わない(審査が厳しすぎる)保証会社を使っている物件に申し込み続けることは、自分から審査落ちの記録を積み重ねているようなものです。

1. 信販系保証会社(難易度:激辛)

最も審査が厳しいのが、クレジットカード会社などが母体となっている「信販系」です(オリコ、エポス、ジャックスなど)。彼らは、個人のクレジットカードやローンの利用履歴が記録されている信用情報機関(CICやJICC)のデータを参照します。

生活保護を受給されている方の中には、受給に至る経緯で多重債務や自己破産、カードの延滞などを経験された方も少なくありません。そうした「金融事故情報(いわゆるブラックリスト)」が残っている場合、信販系の審査はほぼ100%通りません。現在の家賃支払い能力がどれだけあっても、過去のデータで自動的にはじかれてしまうのです。

2. LICC系保証会社(難易度:厳しい)

次に厳しいのが、「全国賃貸保証業協会(LICC)」に加盟している保証会社です(日本セーフティー、ジェイリース、全保連など)。彼らは金融情報は参照しませんが、加盟店同士で「家賃の滞納履歴」などを共有しています。

つまり、以前住んでいたアパートでLICC系の保証会社を使っていて、そこで家賃トラブルや夜逃げのような退去をしていた場合、その情報は他のLICC系会社にも筒抜けになります。「カードはブラックだけど家賃は払っていた」という人なら通る可能性がありますが、家賃滞納歴がある場合はここも鬼門です。

3. 独立系保証会社(難易度:易しい)

そして、生活保護受給者にとっての希望の光となるのが、独自の基準で審査を行う「独立系」です。これについては次のセクションで詳しく解説します。

審査の緩い独立系保証会社の活用

福祉キャリア羅針盤イメージ

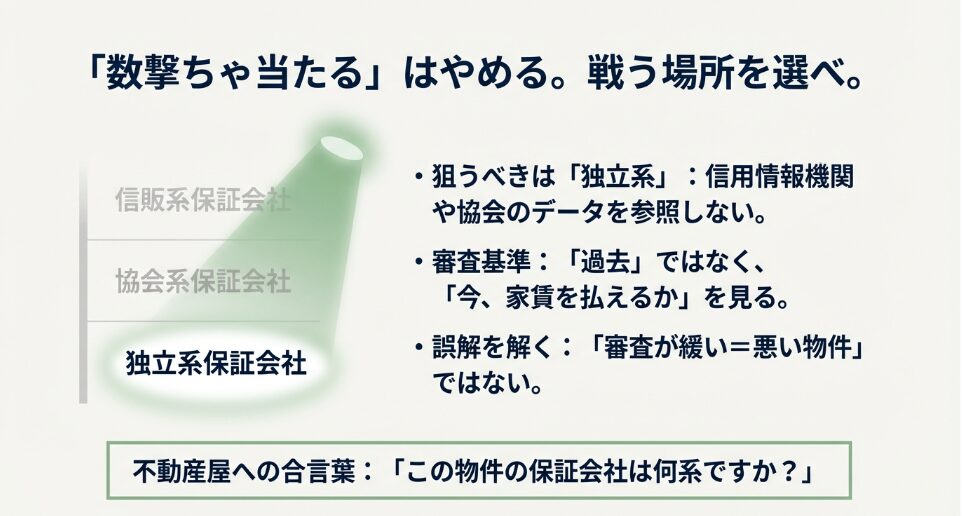

「どこの審査にも通らない…」と絶望している方にとって、最後の砦であり、かつ最も現実的な選択肢となるのが「独立系保証会社」です。この系統の会社は、信用情報機関(CICなど)のデータも、LICC(協会)のデーターベースも参照しません。

では、彼らは何を見ているのでしょうか?主に重視されるのは、「現在の支払い能力(生活保護受給証明書など)」と「本人確認時の人柄・応対態度」です。過去に何があろうと、「今、ちゃんと家賃を払えるか」「トラブルを起こさなそうな人物か」という点を独自の基準で判断します。

代表的な独立系保証会社と特徴

| 会社名 | 特徴・傾向 | 生活保護受給者の傾向 |

|---|---|---|

| フォーシーズ | 過去に高い承認率を公表していたこともあり、最後の砦として知られる。 | 比較的通りやすい。住居確保給付金利用者などの実績も豊富。 |

| ダ・カーポ | 独自の基準で審査を行う方針。生活保護受給者の受け入れ実績がある。 | 通りやすいと言われる。特に関東エリアで強い傾向。 |

| ナップ賃貸保証 | 独自の審査ノウハウを持ち、幅広い層を受け入れている。 | 比較的通りやすい。 |

| ハウスリーブ | 大東建託グループ専門。グループ内でのトラブル歴がなければ柔軟対応。 | 条件付きで通りやすい。 |

※上記は一般的な傾向であり、審査通過を保証するものではありません。審査基準は時期や社会情勢により変動します。

「審査が緩い=悪い物件」という誤解

よくある誤解ですが、「独立系保証会社を使っている物件=ボロアパートや事故物件」というわけではありません。普通の綺麗なマンションでも、オーナーや管理会社の方針で、間口を広げるために独立系を採用しているケースは山ほどあります。

重要なのは、不動産屋さんでの振る舞いです。見栄を張って過去の滞納歴などを隠して信販系の物件に申し込むのではなく、最初からカミングアウトすることです。

「過去の事情でクレジットカードの審査には通らないため、独立系の保証会社が使える物件、もしくはフォーシーズなどが利用できる物件を紹介してください」

このように具体的に伝えることで、担当者は「事情を理解しているな」と判断し、無駄な物件を除外して、審査に通りそうな物件だけをピックアップしてくれます。

過去の家賃滞納とブラックリスト

福祉キャリア羅針盤イメージ

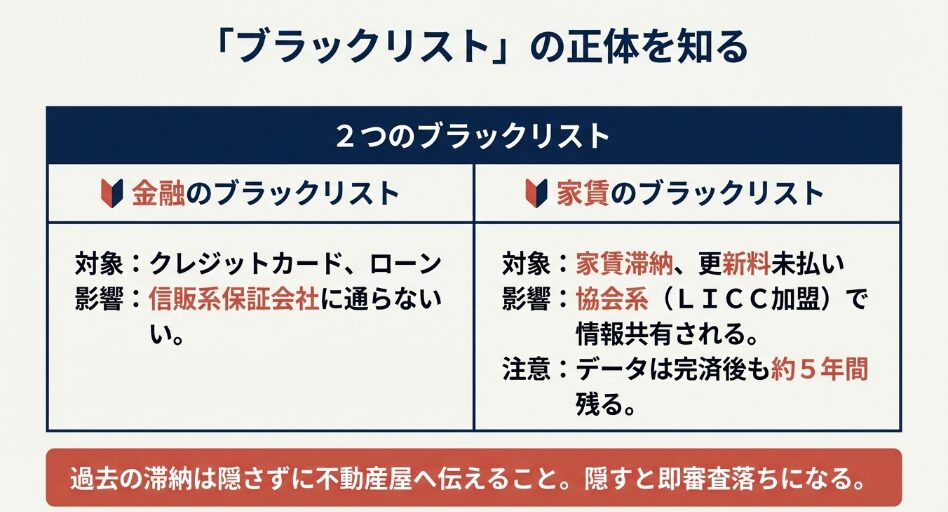

賃貸審査における「ブラックリスト」には、実は2種類存在することをご存知でしょうか。一つは先ほど触れた「金融のブラックリスト(CIC等)」、そしてもう一つが「家賃のブラックリスト」です。ここを混同していると、対策を間違えます。

特に注意が必要なのが、LICC(全国賃貸保証業協会)による情報の共有です。LICCに加盟している保証会社間では、以下の情報が共有データベースに登録されています。

- 氏名、生年月日、電話番号などの個人特定情報

- 家賃の滞納状況

- 退去時の精算未払い状況

このデータは、滞納債務が完済されたとしても、そこから一般的に5年程度は登録され続けると言われています。つまり、過去5年以内に「日本セーフティー」や「全保連」などで家賃を滞納したまま退去したり、更新料を払わずに揉めたりした経験がある場合、同じLICC加盟の別会社(例えばジェイリースなど)で審査を受けても、瞬時に「この人は過去に滞納歴があります」という警告が出て、審査落ちとなります。

「数年前にアパートを追い出された時の保証会社はどこだったか?」

もし覚えていなければ、不動産屋さんに相談する際に「以前、家賃トラブルがあったのですが、会社名は覚えていません」と正直に伝えましょう。プロであれば、リスクを回避するために、LICC加盟店ではない独立系(フォーシーズなど)を優先して提案してくれるはずです。

「隠していればバレないだろう」は通用しません。保証会社のデータベース網は想像以上に緻密です。過去の家賃滞納が心当たりにある場合は、LICC系も選択肢から外し、徹底して独立系に絞る戦略こそが、審査通過への最短ルートとなります。

【実録】代理納付を提示しても「瞬殺」される現実

ここで、私がケースワーカー時代に担当した、忘れられない事例をご紹介します。

その方は、近隣トラブルや警察沙汰が重なり、アパートを退去せざるを得ない状況に陥った住居喪失者でした。施設への入所も打診しましたが、過去の素行不良がネックとなりことごとく拒否され、まさに八方塞がりの状態。

私たちは市内の不動産仲介業者に片っ端から当たり、事情を全て話した上で、ようやく一件「入居可能」という返事をいただくことができました。しかし、いざ審査に進むと、まさに青天の霹靂(へきれき)でした。

保証会社から「NO」を突きつけられたのです。

「家賃は行政が責任を持って代理納付する」とまで説明し、現在の支払い能力は完璧に保証されていたにもかかわらず、です。本人に確認しても「身に覚えがない」と言うばかりでしたが、私が推測するに、過去にあらゆる債権の滞納を繰り返していた履歴が保証会社のデータベースに残っていたのでしょう。

結果として、その保証会社(おそらく信販系かLICC系)にとって、その方は「許容できない人物」として最初からブラックリストに入っていたのです。結局、市内ではどうしても住まいが見つからず、その方は唯一受け入れ先が見つかった市外へと転居し、私の担当からも外れることになりました。

このように、いくら行政が「代理納付」を約束しても、過去の滞納記録による「門前払い」は容赦なく起こります。だからこそ、自分の過去と向き合い、適切な保証会社を選ぶことが死活的に重要なのです。

連帯保証人がいない時の対処法

生活保護の現場でご相談を受けていると、「親族とは絶縁状態で連絡が取れない」「親も生活保護を受けていて頼めない」といった理由で、連帯保証人を用意できないケースが大多数です。これが不安で引越しを躊躇している方もいるかもしれません。

しかし、結論から言えば、現代の賃貸市場において連帯保証人は必須ではありません。

今は「保証会社を利用すること」が前提となっており、保証会社さえ通れば、原則として連帯保証人は不要です。その代わり求められるのが「緊急連絡先」です。これは連帯保証人とは異なり、金銭的な責任(家賃の肩代わりなど)を負うものではありません。「本人と連絡がつかない時に、連絡を取り次ぐだけの人」です。

緊急連絡先も頼める人がいない場合

「緊急連絡先になってくれる親族すらいない」という場合でも諦める必要はありません。以下の解決策があります。

- 知人・友人にお願いする:緊急連絡先は3親等以内の親族が望ましいとされますが、独立系保証会社などでは、知人や友人でもOKとしてくれるケースが多くあります。

- ケースワーカーに相談する:自治体によっては、福祉事務所や社会福祉協議会が緊急連絡先としての対応を一部サポートしてくれたり、協力してくれるNPO法人を紹介してくれることがあります。

- 緊急連絡先代行サービスを利用する:民間企業やNPOが運営する、緊急連絡先を代行してくれるサービス(有料)があります。ただし、利用料が悪質な貧困ビジネス業者でないか、信頼できる団体かどうかを見極める必要があります。

原則として、役所の職員(ケースワーカー)個人が緊急連絡先になることはできません。しかし、「連絡先として福祉事務所の代表電話番号を記載しても良い」と許可してくれる不動産会社や保証会社もあります。まずは担当ケースワーカーに「緊急連絡先がいなくて困っている」と相談することから始めましょう。

実際、私の現場経験でも、保証会社を使わない物件(大家さんとの直接契約に近い形)などでは、本人の信用力だけで入居できたケースがありました。しかし、そういった物件でも「緊急連絡先」だけは必須条件とされることがほとんどです。

頼れる親族がおらず、友人に頼んでいる方もいらっしゃいましたが、中にはそういった知人さえもいない方がいます。そうした場合、私が所属していた自治体では、異例の対応ではありますが「緊急連絡先」として福祉事務所の名前(組織名)を書くことを許可していました。

大家さんにとっても、何かあった際に「確実に連絡がつく相手」が重要であり、それが市役所であれば機能として十分果たせると判断できるからです。ただし、これは自治体によって対応が大きく分かれます。「絶対に許可できない」という福祉事務所もありますので、必ず自分のお住まいの担当ケースワーカーに確認してください。

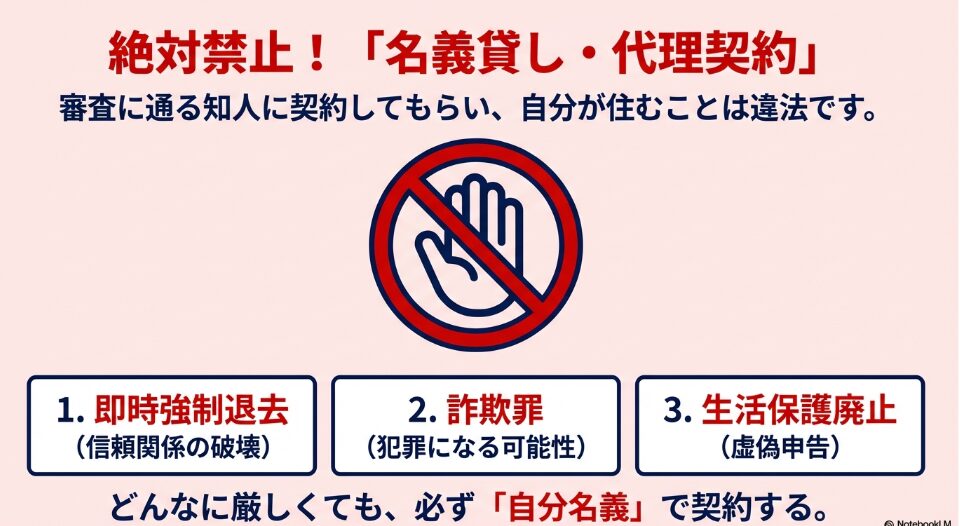

審査落ちを防ぐ代理契約の禁止

福祉キャリア羅針盤イメージ

「自分ではどうしても審査に通らないから…」と、審査に通りそうな兄弟や知人に頼んで契約してもらい、実際に住むのは自分、という方法を考える人がいます。これを「名義貸し」や「代理契約」と呼びますが、これは絶対にやってはいけません。

不動産会社やオーナーに無断でこれを行うと、以下のような深刻なリスクがあります。

- 刑法上の詐欺罪:入居者を偽って契約を結ぶ行為は、詐欺罪に問われる可能性があります。

- 即時契約解除・強制退去:発覚した時点で信頼関係の破壊とみなされ、即刻退去を命じられます。違約金も請求されるでしょう。

- 生活保護の停止・廃止:生活保護は「居住実態」に基づいて支給されます。契約上の住所や名義と実態が異なると、虚偽の申告とみなされ、保護費の返還請求や保護の打ち切りにつながる重大な問題です。

なぜバレるのか?

「黙っていればバレない」と思うかもしれませんが、火災保険の手続き、郵便物の転送、近隣からの通報、あるいはケースワーカーの定期訪問など、バレるきっかけは日常のあらゆる場面に潜んでいます。特に生活保護受給者の場合、ケースワーカーは契約書類(賃貸借契約書)の写しを必ず確認しますので、契約名義人が本人でないことは一発で判明します。

生活保護で賃貸の審査通らない時の解決策

ここまで審査が通らない原因を見てきましたが、ここからは具体的な「打開策」です。生活保護受給者には、一般の入居希望者にはない強力な武器があります。それは「家賃が公費で確実に支払われる」という事実と、「福祉制度によるバックアップ」です。これらをどうアピールし、活用するかが勝負の分かれ目です。

住宅扶助を活用した物件選び

福祉キャリア羅針盤イメージ

まず基本となるのが「住宅扶助」の正しい理解です。生活保護制度では、家賃相当額として「住宅扶助」が支給されますが、これには地域ごとに厳格な「基準額(上限額)」が設定されています。原則として、この上限額に収まる家賃の物件でなければ、役所から転居の許可(費用の支給)が下りません。

| 地域 | 家賃上限額 | 特徴・備考 |

|---|---|---|

| 東京23区 | 53,700円 | 相場に対して上限が厳しく、物件探しは困難を極める。築古や風呂なしも視野に。 |

| 大阪市 | 40,000円 | 上限は低いが、西成区周辺など低価格物件の供給数は多い。 |

| 横浜市 | 52,000円 | 東京に次ぐ高水準だが、坂の多い地形など立地条件に注意が必要。 |

| 地方都市(例:福岡市) | 36,000円 | 家賃相場も低いが、上限も相応に低い。 |

(出典:厚生労働省『生活保護制度』および各自治体公表資料より。※正確な限度額は年度や級地により異なります。必ず最新情報を役所でご確認ください。)

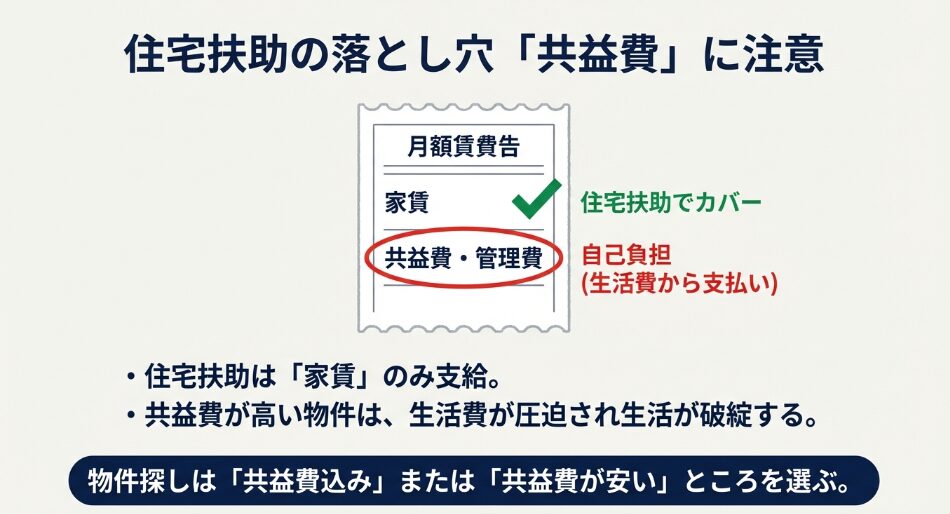

【重要】共益費・管理費の落とし穴

ここで最も注意すべきなのが、「住宅扶助が出るのは家賃のみ」というルールです。共益費や管理費は、なんと住宅扶助の対象外なのです。

これらは、食費や光熱費を賄うための「生活扶助」から、自腹で支払わなければなりません。例えば、上限53,700円の地域で、以下のような物件を見つけたとします。

- 物件A:家賃53,000円、共益費0円 → 自己負担なし(全額扶助でカバー)

- 物件B:家賃45,000円、共益費8,000円 → 家賃分は扶助が出るが、共益費8,000円は生活費から持ち出し

毎月8,000円の自己負担は、ギリギリの生活の中で致命的です。物件探しの際は、必ず「家賃+共益費」の総額ではなく、「家賃が上限内か」「共益費はいくらか」を別々にチェックし、可能な限り共益費込み、あるいは共益費が安い物件を選ぶのが鉄則です。

より詳しい住宅扶助の仕組みや、審査における壁については、以下の記事でも深掘りしています。

引越し費用と一時扶助の申請

転居には多額の初期費用がかかります。敷金、礼金、仲介手数料、火災保険料、保証会社の初回保証料、鍵交換費用、そして引越し業者への支払い…。これらを自力で貯めるのは困難ですが、生活保護制度には転居費用を支給する「一時扶助」という仕組みがあります。

ただし、これは「引っ越したいから」といって自動的にもらえるものではありません。以下の条件をクリアする必要があります。

1. 正当な転居理由の認定

福祉事務所が認める「正当な理由」が必要です。単に「気分転換したい」では認められません。

- 現在の家賃が基準額を超過しており、是正指導を受けた。

- 建物の老朽化で取り壊しが決まり、退去を求められた。

- 病気や障害により、現在の住環境(階段のみの3階など)での生活が困難になった。

- 就職が決まり、通勤のために転居が必要になった。

まずは担当ケースワーカーに相談し、「転居の必要性」を認めてもらうことが全てのスタートです。

2. 複数社からの相見積もり

引越し業者(運送費)の費用については、原則として3社以上の相見積もりを取り、その中で最も安い(経済合理性のある)業者を選ぶ必要があります。これができていないと、申請が却下されたり、最安値の業者の金額しか支給されなかったりします。

3. 支給対象外の費用に注意

基本的に「敷金」は支給されますが、「礼金」は支給されない自治体が多いです(敷金ゼロの場合の礼金などは認められることも)。また、退去時の「クリーニング費用」や「原状回復費用」は原則自己負担です。さらに、「鍵交換費用」や「火災保険料」も自治体によって判断が分かれるグレーゾーンです。

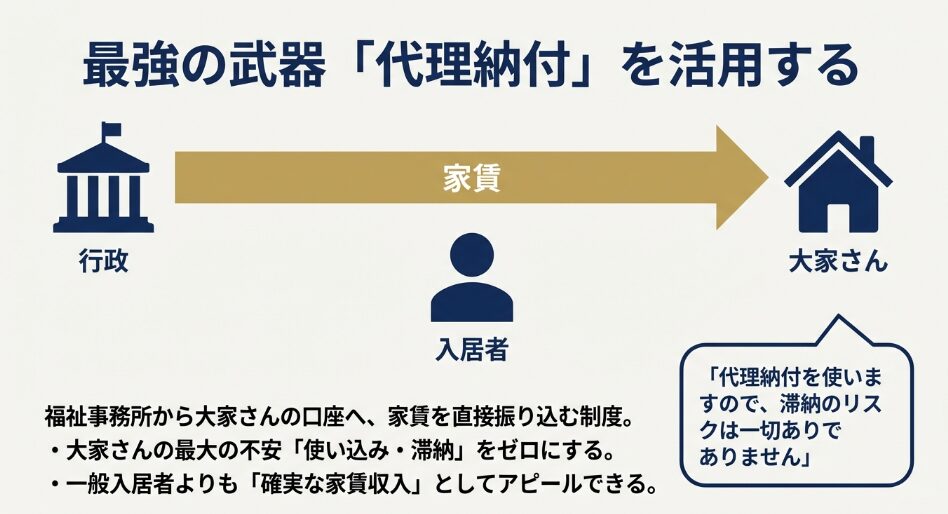

代理納付で大家の信頼を得る

福祉キャリア羅針盤イメージ

審査に通らない状況を一発逆転できる、生活保護受給者だけの最強のカード。それが「代理納付(ダイリノウフ)」です。

通常、住宅扶助費は受給者の口座に振り込まれ、そこから本人が家賃を支払います。しかし、これだと「パチンコで使ってしまった」「他の支払いに回してしまった」というリスクがゼロではありません。大家さんが最も恐れるのは、この「家賃の使い込み・滞納」です。

代理納付とは、福祉事務所が住宅扶助費を受給者本人には渡さず、直接、大家さんや管理会社の口座に振り込む制度です。これにより、大家さんは「空室リスク」や「滞納リスク」から完全に解放されます。「行政から毎月確実に家賃が振り込まれる」というのは、一般の入居者(失業のリスクがある)よりも、実ははるかに安全なテナントなのです。

効果的な交渉術

不動産屋さんでの申し込み時に、必ずこう伝えてください(あるいは不動産屋さんから管理会社にこう伝えてもらってください)。

実際、私の知る限りでも、当初は「生活保護の方はちょっと…」と難色を示していたオーナーさんが、「代理納付なら安心だね」と入居を許可してくれた事例は数え切れません。多くの自治体や公営住宅でも導入が進んでいますが、民間賃貸でもこれを条件に交渉を進めるのが、審査突破の王道です。

審査に強い不動産屋の探し方

最後に、物件探しのパートナー選びです。大手ポータルサイト(SUUMOやHOMES)で良さげな物件を見つけて問い合わせても、「生活保護の方は不可です」と断られ続ける…。これは精神的にもかなり堪えますよね。

効率的に部屋を見つけるなら、「生活保護受給者の対応に慣れている不動産会社」に依頼するのが一番です。彼らは、普通の不動産屋さんが持っていない「独自の武器」を持っています。

専門業者の強み

- 「OK物件」のストック:過去に生活保護受給者を入居させた実績のあるオーナーや物件をリスト化しており、門前払いされる物件を紹介しません。

- 保証会社の使い分け:どの物件なら独立系保証会社が使えるか、どうすれば審査に通るかのノウハウを熟知しています。

- ケースワーカー対応:役所に提出するための見積書の書き方や、入居審査から契約、入居日までのスケジュール調整(役所の許可が下りるまでの待機期間など)に慣れています。

どうやって探す?

Google検索などで「地域名(例:新宿区) + 生活保護 + 賃貸」「福祉賃貸」といったキーワードで検索してみてください。また、Webサイトやブログで「生活保護の方も歓迎!」「福祉に詳しいスタッフ在籍」と明記している会社を選びましょう。

また、自分で探すのが難しい場合は、居住支援を行っているNPO法人などに相談し、信頼できる不動産会社を紹介してもらうのも非常に有効です。「居住支援法人」として都道府県から指定を受けている団体であれば、より安心して相談できるでしょう。

【現場の裏技】ケースワーカーの同行が信用を補完する

福祉キャリア羅針盤イメージ

もうひとつ、現場のケースワーカーならではの視点として、「ケースワーカーが不動産屋に同行する」という方法が、実は非常に強力な突破口になることがあります。

大家さんや不動産会社にとって最大の不安は、「入居後にトラブルが起きた時、誰にどう連絡して対処すればいいのか分からない」という点です。具体的なイメージが湧かないから、不安で断るのです。

そこで、公務員という社会的な「信用力」を持つケースワーカーが直接窓口へ足を運び、本人の状況を説明した上で、「何かあればこのように対処します」「連絡体制はこうなっています」と具体的に説明(フォロー)に入ると、それだけで大家さんの安心感は劇的に変わります。

私自身も、アパートの契約が難航している方の窓口に付き添った経験が何度もあります。受給者一人では断られていた物件でも、支援者が間に入ることで「じゃあ、そこまで言うなら」と審査が通ったケースは実際に存在するのです。

すべてのケースワーカーがここまで対応できるわけではありませんが、「どうしても決まらない」と困っている時は、担当者に「不動産屋さんへの同行をお願いできないか」、あるいは「電話で一言説明してもらえないか」と相談してみる価値は十分にあります。

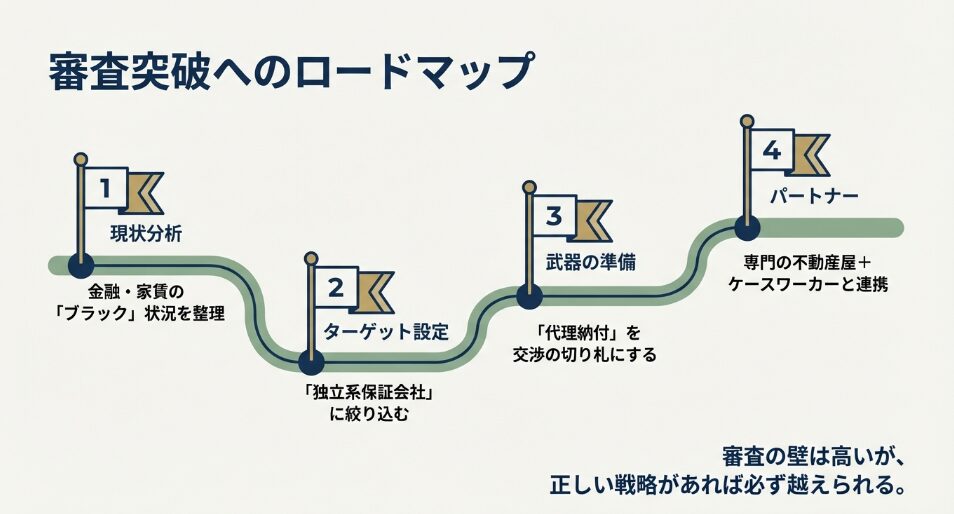

生活保護で賃貸の審査通らない問題の結論

福祉キャリア羅針盤イメージ

「生活保護だから審査に通らない」のではありません。「市場の構造や保証会社の仕組みに合わない戦い方をしている」から通らないケースがほとんどです。

ここまでお話しした通り、審査の壁は高いですが、決して越えられない壁ではありません。最後に、審査を突破し、安心して暮らせる住まいを手に入れるためのロードマップをまとめます。

【審査突破への最終アクションプラン】

- 自分の現状を直視する:過去の滞納歴やブラックリストの有無を整理し、戦うべきフィールド(独立系保証会社)を定める。

- 最強の武器を用意する:「代理納付」を利用する意思を固め、交渉の切り札として準備しておく。

- 専門家を味方につける:一般の不動産屋ではなく、生活保護に特化した不動産会社や支援団体をパートナーに選び、市場の歪みを回避するルートを確保する。

- 行政と密に連携する:勝手に動かず、必ずケースワーカーと「転居の理由」「費用の見積もり」について相談・合意形成を行いながら進める。

住まいは、生活再建の第一歩であり、心の安定に欠かせない基盤です。「審査に通らない」という検索行動から始まったあなたのこのアクションが、適切な知識と戦略によって実を結び、安心して眠れる新しい部屋での生活につながることを、心から応援しています。