福祉キャリア羅針盤イメージ

こんにちは。福祉キャリア羅針盤、運営者の「福祉屋」です。

「生活保護を受けているなら、医療費は全額タダ(無料)なんでしょ?」

世間ではそう思われていますし、実際に受給されている方の多くも、窓口負担なしで医療を受けています。しかし、いざ自分が就労を始めたり、障害年金が入るようになったりした途端、手元に届いた医療券に「本人支払額 ◯,◯◯◯円」と書かれていて、愕然とした経験はありませんか?

「えっ、お金取られるの? 生活保護なのに?」「これじゃあ働いても意味ないじゃん!」と不安になるその気持ち、痛いほどよく分かります。私も現場でケースワーカーや相談員として働いていた頃、この「本人支払額」の仕組みについて、何度も利用者さんと膝を突き合わせて説明してきました。

実はこの仕組み、一見すると複雑で理不尽に見えるのですが、計算のロジックさえ分かってしまえば、「なるほど、だからこの金額なのか」「決して損をしているわけではないんだな」とストンと腑に落ちるものなんです。

この記事では、よくある行政のパンフレットのような教科書的な説明は一切抜きにします。その代わり、私が実際に現場で相談を受けた際によく使っていた「55,000円と56,000円の法則」という具体的なシミュレーションを使って、この仕組みを徹底的に噛み砕いて解説します。

これを読めば、あなたの医療券に書かれた数字の謎が解け、漠然とした不安が解消されるはずです。「知らなかった」で損をしたり、最悪の場合に保護が廃止になったりしないよう、ぜひ最後までお付き合いください。

- 「最低生活費=保護廃止ライン」ではない!現場の計算ロジックを完全理解

- 本人支払額が発生する具体的なシミュレーション(55,000円と56,000円の法則)

- 医療券に金額が書いてあるのに病院に行かないと「保護廃止」になる理由

- 窓口で支払わないとどうなる?未納が招くリスクと正しい対処法

生活保護医療費の本人支払額とは?仕組みと計算方法

福祉キャリア羅針盤イメージ

結論から申し上げます。「本人支払額」とは、誰でも一律に「月額〇〇円」と決まっているものではありません。あなたの「毎月の収入」と「最低生活費」のバランスによって、一人ひとり個別に計算されるオーダーメイドの金額です。

そして何より重要なのは、これが「その月の医療費見込み額を含めた、あらかじめ設定された予測金額」であるという点です。ここでは、その計算の裏側にあるロジックを深掘りしていきます。

医療扶助単給や障害年金収入がある人の自己負担

まず、基本中の基本として、本人支払額が発生するのはどのような人でしょうか。それはズバリ、「年金や給与などの収入が、生活費の基準額より少し多い人」です。

生活保護制度には「補足性の原理」という大原則があります。これは、「まずは自分の持っているお金(収入・資産)をすべて生活費や医療費に充ててください。それでもどうしても足りない分だけを、税金(生活保護費)で埋め合わせましょう」という考え方です。

したがって、収入が全くない、あるいは収入が極端に少ない(生活費の基準より低い)人の場合は、自分で払えるお金がないので、本人支払額は「0円」です。

しかし、収入が生活費の基準より少しでもある場合、「生活費(家賃や食費)は自分で払えますよね。さらに手元に少しお金が余りますよね。その『余った分』を医療費の支払いに回してください」というルールが適用されます。

計算式としては、非常にシンプルに表すと以下のようになります。

本人支払額 = あなたの認定収入額 - 最低生活費(生活扶助などの基準額)

※最低生活費がどのように決まるのか、具体的な判定ロジックについては生活保護の申請判定と最低生活費の計算について解説した記事も参考にしてください。

具体的な数字で見てみましょう。

例えば、あなたの世帯の最低生活費の基準が10万円だったとします。

そして、障害年金などの収入が11万円あるとします。

この場合、生活費の10万円は自分の収入で賄えます。そして、手元には1万円が余りますよね。この「余った1万円」が、そのまま「本人支払額」として設定されます。

「えっ、1万円も払うの?」と思うかもしれませんが、もしその月の医療費総額が5万円かかったとしても、あなたが窓口で支払うのは上限の1万円だけです。残りの4万円は生活保護(医療扶助)から支払われます。つまり、高額な医療費負担からあなたを守るために、「払える分だけ払ってくれれば、あとは国が持ちますよ」という仕組みなのです。

ポイント

介護費用などの場合、負担が高くなりすぎないよう「上限額(例:15,000円や37,200円など)」が設けられているケースもありますが、基本的には「余剰収入の全額」が本人支払額に充てられると考えてください。

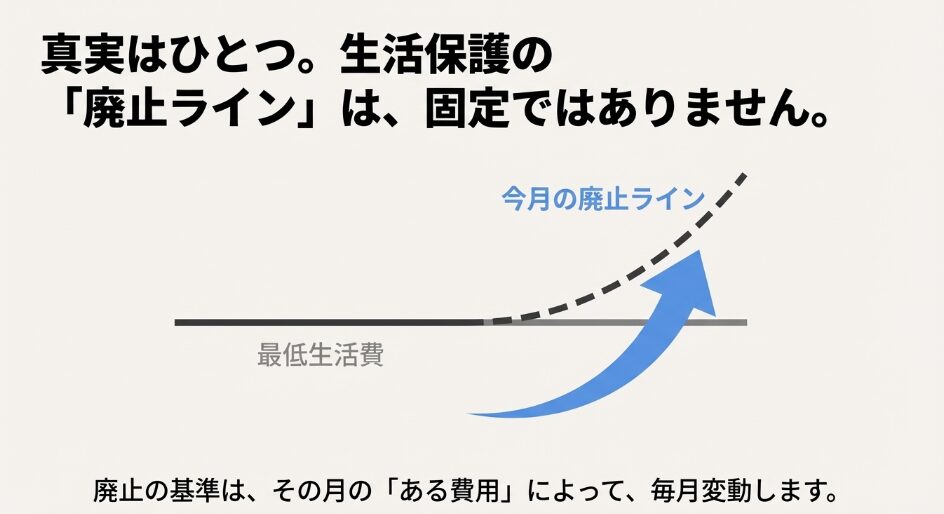

「最低生活費=廃止基準」ではない!医療費で変動するボーダーライン

福祉キャリア羅針盤イメージ

ここからが本題であり、私が現場で最も多くの方に説明してきた核心部分です。多くの受給者の方、あるいは支援者の方でさえも、次のように勘違いしていることが非常に多いです。

「最低生活費(基準額)を超えて稼いでしまったら、即座に生活保護は廃止になるんでしょ?」

実は、それは間違いです。

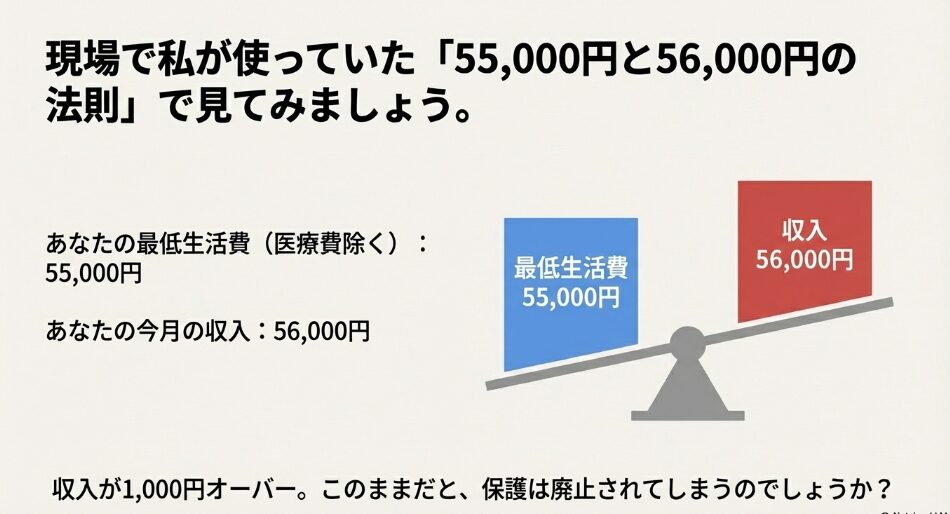

「えっ、収入が基準を超えたら保護を受けられないんじゃないの?」と思いますよね。ここで登場するのが、私が現場でよく使っていた「55,000円と56,000円の法則」という例え話です。ゆっくりシミュレーションしてみましょう。

【シミュレーション】

福祉キャリア羅針盤イメージ

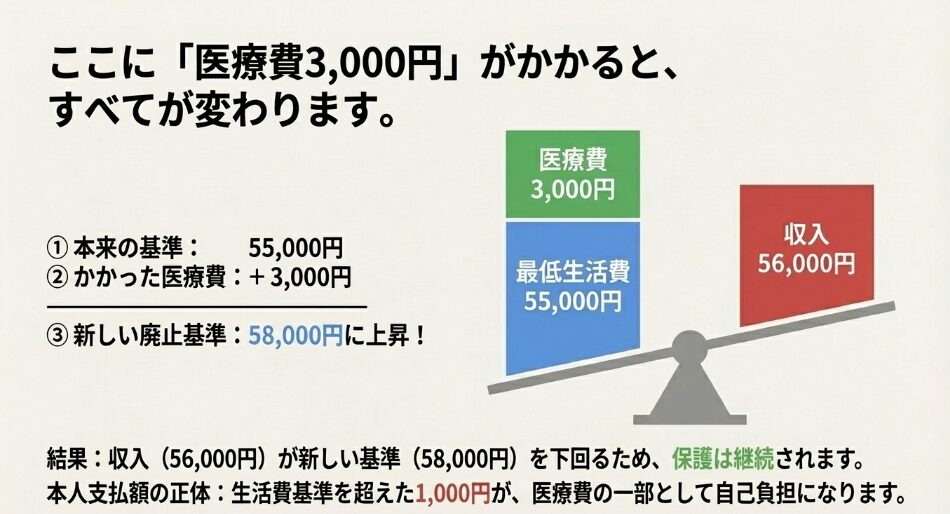

ある単身の方の生活保護基準額(生活扶助+住宅扶助など、医療費を除く生活費)が月55,000円だと仮定します。

一方で、その方のアルバイトなどの就労収入が月56,000円あったとします。

単純に数字だけを比べれば、こうなります。

収入(56,000円) > 基準額(55,000円)

「あ、1,000円オーバーしている。じゃあ生活保護は廃止だね」……通常ならそうなります。

しかし、もしこの月にたまたま風邪を引いたり持病の薬をもらったりして、医療費が3,000円かかったとしたらどうなるでしょうか。

この瞬間、生活保護を廃止にするかどうかの判断基準(ボーダーライン)が、医療費の分だけググッと上にスライドします。

福祉キャリア羅針盤イメージ

| 計算ステップ | 金額の動きと意味 |

|---|---|

| ① 本来の基準額 | 55,000円(生活費のみの基準) |

| ② かかった医療費 | +3,000円(これが必要経費として加算されます) |

| ③ 新しい廃止基準額 | 58,000円(①+②) ※今月はこの金額を超えないと廃止になりません。 |

| ④ あなたの収入 | 56,000円 |

見てください。新しい基準額は58,000円になりました。

あなたの収入は56,000円しかないので、新しい基準額(58,000円)には届いていません。

つまり、「あなたの収入56,000円では、生活費55,000円と医療費3,000円の合計58,000円を自力で払いきれませんよね」という判断になります。

その結果、生活保護は廃止にならず、継続(医療扶助単給)となります。

では、具体的なお金の動きはどうなるのでしょうか。

- 不足分の補填(公費):

必要な額(58,000円)に対して、収入(56,000円)では2,000円足りません。この2,000円は、生活保護費(医療扶助)として、役所から医療機関へ直接支払われます。あなたは手続き不要です。 - 本人支払額の発生(自己負担):

一方で、生活費の基準(55,000円)に対しては、あなたの収入(56,000円)の方が1,000円多いですよね。この「生活費からはみ出した1,000円」を、医療機関の窓口で自分で支払ってください。これが「本人支払額」です。

結果として、医療費総額3,000円のうち、1,000円をあなたが払い、残りの2,000円を役所が払う。これで合計3,000円が医療機関に入ることになります。

このように、「生活保護が廃止になる基準額というのは、固定されたものではなく、その時にかかる経費(医療費など)によって毎月変動する」のです。これが、本人支払額が発生するメカニズムの正体であり、「最低生活費を超えても即廃止にはならない」理由です。

※説明をわかりやすくするために単純な数字を使っていますが、実際には就労収入には「基礎控除」がついたり、社会保険料が経費として引かれたりするため、もっと複雑な計算になります。あくまで「考え方のイメージ」として捉えてください。

本人支払額が設定されているのに病院に行かないと廃止?

本人支払額について、もう一つ、非常に恐ろしい(けれど知っておくべき)事実をお伝えします。

それは、本人支払額とは「あらかじめ月の初めに、これくらいの医療費負担が発生するだろう」という見込み額(予想額)として設定されるということです。

先ほどの例で、「本人支払額1,000円」と記載された医療券が届いたとしましょう。

これは役所からの「今月はあなたは医療費がかかる予定だから、そのうち1,000円は自分で払ってね。そうすれば保護を継続しますよ」というメッセージです。

しかし、もしその月にあなたが「今月は忙しいから病院に行くのをやめよう」「薬が余ってるからいいや」と思って受診せず、医療費が全くかからなかったら(0円だったら)どうなるでしょうか?

計算式を思い出してください。医療費が0円なら、廃止基準額は元の55,000円に戻ります。

あなたの収入は56,000円です。

収入(56,000円) > 基準額(55,000円)

この状態が確定してしまいます。すると役所はどう判断するか。

「医療費がかからなかったのであれば、あなたの収入だけで生活できますね。保護の必要はありません」

その結果、生活保護の廃止が検討されることになります。

「本人支払額がある」ということは、裏を返せば「医療費がかかることを見込んで、ギリギリ保護がつながっている首の皮一枚の状態」であることが多いのです。ここを理解していないと、「節約のために病院に行かなかったら、逆に保護を切られてしまった」という本末転倒な事態になりかねません。医療券が届いているということは、適切な受診が必要だと認定されているということです。

医療券や調剤券に記載された金額の正しい見方

病院に行く前に、必ず手元の医療券や調剤券を確認してください。

もし「本人支払額」の欄に「なし」や斜線が引かれている場合は、窓口での支払いは0円です。安心してください。

しかし、ここに金額が記載されていれば、それは役所が計算した「今月の自己負担の上限額」です。

重要なのは、これは「病院や施設に行く前に、その月いくら払うかはあらかじめ決まっている(役所が計算済み)」ということです。

窓口でいきなり「計算してみたら、やっぱりもっと払ってください」と金額が増えることはありません。記載された金額を準備して受診してください。

注意点:上限額の扱い

記載された金額はあくまで「上限」です。

例えば「本人支払額 5,000円」と書いてあっても、実際の治療費(10割分)が2,000円しかかからなかった場合は、支払うのは実費の2,000円だけで済みます。お釣りが出たりはしませんが、損をすることもありません。

ケースワーカーに「いくら稼いだら廃止?」と聞く時のコツ

生活保護からの自立(脱却)を目指して頑張っている方から、よくこんな質問を受けます。

「あといくら稼いだら保護が廃止になりますか? 目標にしたいので教えてください」

その向上心は素晴らしいのですが、ここまで記事を読んだ皆さんなら、もうお分かりですよね。

正確な答えは「その月にかかった経費(医療費)によるので、一概には言えない」となってしまいます。

毎月の医療費が0円の人と、透析や精神科通院などで毎月数十万円かかる人とでは、保護が外れる収入ライン(自立ライン)が天と地ほど違うからです。

ですから、もし担当ケースワーカーに質問するなら、こう聞いてみてください。

「今の私の通院状況(毎月の医療費)なら、だいたいいくら位の収入になれば自立ラインになりますか? 目安でいいので教えてください」

正確な数字を出すのは難しいですが、ケースワーカーなら過去のレセプトデータを見て「〇〇さんの場合、医療費が高いから、手取りでこれくらい稼がないと医療費が払いきれないですね」といった目安を教えてくれます。この「目安」を知ることで、本人支払額を払いながら徐々に自立へ向かうステップが明確になります。

窓口で払えない場合の未納リスクと分割の可否

「今月は冠婚葬祭があって…」「子供の行事で出費がかさんで…」

様々な理由で「本人支払額が払えない」という相談が来ますが、元現場の人間として、これだけは強く言わせてください。

本人支払額の未納は、絶対に避けてください。非常に危険です。

なぜなら、本人支払額を払わないということは、単なる病院への借金の問題ではありません。行政からすれば「計算上、間違いなく払えるはずのお金(余剰金)を持っているはずなのに、払っていない」=「保護の要件(資産や能力の活用)を満たしていない」と判断されるからです。

私が現場にいた頃も、本人支払額の未納が続く方に対しては、かなり厳しい「指導・指示」を行っていました。現場の運用としてはいきなり廃止にすることは稀ですが、再三の指導に従わず悪質と判断されれば、最悪のケースとして生活保護の停止や廃止(法第62条の適用)が検討される可能性はゼロではありません。

「お金がないので払えません」と病院で言うことは、自分の首を絞める行為です。本人支払額は「借金」ではなく「制度利用の絶対条件」だと思って、家賃や食費よりも優先して支払ってください。もし本当にやむを得ない事情で手持ちがない場合は、病院に行く前に、必ずケースワーカーに電話で相談してください。事前の相談なく未納を作るのが一番まずいです。

【番外編】医療事務のミスを防ぐために知っておくべき知識

ここで少し視点を変えて、「病院や薬局の窓口でのトラブル」を未然に防ぐためのマメ知識をお伝えします。

実は、医療機関の窓口担当者(医療事務)の全員が、生活保護の複雑な仕組みに精通しているわけではありません。特に「本人支払額」が発生するケースは全体から見れば珍しいため、事務員さんが処理方法を間違えてしまうことが稀にあります。

よくあるのが、「医療券には金額が書いてあるのに、請求されなかった」あるいは「金額が間違っている」というパターンです。

本来であれば、以下の計算式で処理されるべきものです。

公費請求額 = (診療報酬総点数 × 10円) - 本人支払額

もし、窓口で「今日は支払いはありませんよ」と言われても、医療券に金額が書いてある場合は、「医療券に本人支払額と書いてあるのですが、本当に支払わなくて大丈夫ですか?」と一声かけて確認してください。

後になってから「やっぱり間違いでした、〇〇円払ってください」と連絡が来るのはお互いにストレスですし、最悪の場合、未払い扱いになって役所から連絡が来るリスクもあります。自分の身を守るためにも、「医療券に金額があれば払うのが原則」と覚えておいてください。

生活保護医療費の本人支払額とは別の実費負担ケース

ここまでは「収入があるから発生する本人支払額」の話でしたが、これとは別に、収入ゼロの人でも絶対に払わなければならない「例外的な実費」があります。ここを混同すると、「無料だと思ったのに請求が来た!詐欺だ!」というトラブルになります。

入院時の食事代は無料か自己負担かの判定基準

入院生活で必ずかかるのが食事代(食事療養費)です。一般の保険診療では1食490円ほどかかりますが、生活保護受給者の場合、原則として入院時の食事代は医療扶助の対象となり、患者の自己負担はありません(0円)。

「じゃあ入院はお金がかからないんだ」と安心するのは早計です。ここで最大の落とし穴となるのが「日用品費」です。

食事代は「治療の一環」として認められますが、以下のものは「日常生活用品」とみなされ、医療扶助からは一切出ません。

- 病衣(パジャマ)のレンタル代

- テレビカード代

- 歯ブラシやティッシュなどの消耗品

これらは、毎月の生活保護費(生活扶助)に加算される「入院患者日用品費(月額2万円程度)」を使って、自分で支払わなければなりません。

※おむつ代についての注意

誤解されがちですが、紙おむつ代はネット上で言われているような「介護扶助」からの支給ではありません。正しくは、生活扶助の中の「一時扶助」という枠組みで支給されます。

医療扶助(治療材料)でもなければ、単なる日用品費(お小遣い)からの持ち出しでもありません。必要な場合は申請すれば別途支給されるものですので、必ずケースワーカーに相談してください。医師の判断が必要になるため、早めの相談をおすすめします。

(参考:東京都資料)

差額ベッド代や個室利用時の支払いルール

入院時、「大部屋はいびきがうるさいから個室がいい」「一人のほうが落ち着く」といった理由で個室を希望する方がいますが、これは絶対に避けてください。

患者さん自身の都合(希望)で個室を利用した場合、その差額ベッド代は全額自己負担となります。医療扶助からは1円も出ません。差額ベッド代は1日あたり数千円〜数万円にもなり、生活保護費で賄うことは不可能です。

もちろん、「感染症で隔離が必要」「術後で集中治療が必要」といった医師の医学的判断による個室利用であれば、自己負担はかかりません。しかし、単なる「希望」の場合は自腹になります。入院手続きの書類にサインする際は、「差額ベッド代のかからない部屋を希望します」とはっきり伝え、同意書の内容をよく確認してください。

ジェネリック医薬品以外の薬代と選定療養費

2024年10月から、国の制度変更により「先発医薬品(新薬)を希望する患者から『選定療養費』を徴収する」という新しい仕組みが始まりました。(参考:厚生労働省「後発医薬品のある先発医薬品の選定療養について」)

「お金を取られるの?」と心配になるかもしれませんが、生活保護受給者については、そもそも生活保護法によって「後発医薬品(ジェネリック)の使用」が原則義務化されています。

これは「税金で医療を受ける以上、効果が同じで安い薬があるなら、そちらを使ってください」というルールです。そのため、医師が「この患者にはどうしても先発薬が必要だ(医学的理由)」と判断しない限り、薬局では自動的にジェネリック医薬品が処方されます。

結果として、選定療養費が発生する余地がほとんどないため、窓口での支払いは発生しないのが通常です。「生活保護だから先発品がもらえない」と不満に思う方もいるかもしれませんが、新しい制度下でも自己負担なしで適切な治療を受けられるメリットの方が大きいと言えるでしょう。但し、原則=絶対ではありませんので、医師の判断により、先発品を使用する場合もあります。

医療券を持たずに受診した際の償還払い方法

夜間の高熱や、帰省先での急な怪我など、手元に医療券がない状態で緊急受診した場合、一時的に医療費の全額(10割)を窓口で立て替える必要があります。これを後から返してもらう手続きを「償還払い(現金給付)」といいます。

償還払いを受けるには、以下の2つが絶対に必要です。

- 領収書の原本

- 診療報酬明細書(レセプト) ※病院で発行してもらい、封を開けずに提出する

そして何より重要なのが「スピード」です。翌朝一番(休日なら明けの平日)に必ずケースワーカーへ電話し、「急病で医療券なしで受診しました」と報告してください。事後の報告が遅れたり、単なる「もらい忘れ」だったりすると、緊急性が認められず、立て替えたお金が戻ってこない(自腹になる)リスクがあります。マイナンバーカードで生活保護の資格確認ができるようになりました。医療券がなくても医療機関側で生活保護の受給を受けていること把握することが可能になり、10割請求が発生するリスクは少なくなってきています。但し、自治体によってはその準備が遅れている場合もあるため、お住いの福祉事務所に確認してみることをお勧めします。

通院でタクシーを利用する移送費の支給要件

「腰が痛いからタクシーで通院したい」という相談は非常に多いですが、生活保護制度においてタクシー代(移送費)が出るハードルは、皆さんが想像しているよりも遥かに高いです。「雨が降っているから」「荷物が多いから」といった理由では認められません。

移送費が支給されるのは、「寝たきりでストレッチャー移動が必要」「重度の精神障害で公共交通機関に乗れない」など、医師が医学的に必要と認め、かつ事前に福祉事務所が許可した場合に限られます。

もし事前の許可なくタクシーを使ってしまった場合、その料金は全額、自分の食費などを削って払うことになります。安易なタクシー利用は生活を一気に苦しくしますので、どうしても必要な場合は必ず事前にケースワーカーに相談してください。

また、公共交通機関を利用できないのか必ずと言っていいほど聞かれると思いますので、正当な理由がある場合は答えらるよう準備をしてきましょう。

生活保護医療費の本人支払額とは?要点の総括

福祉キャリア羅針盤イメージ

今回は、私が現場で実際に経験してきた「55,000円と56,000円の法則」を中心に、本人支払額のリアルな仕組みについてお話ししました。

一番のポイントは、「生活保護の廃止基準は、その時の医療費によって変動する」ということです。たとえ収入が基準額を少し超えていても、医療費がかかる月は本人支払額を払うことで保護が継続できるケースがあります。「働いたら損をする」のではなく、「働ける分は自分で払い、無理な分は制度が支える」というバランスで成り立っているのです。

そして最後に、本人支払額は「あなたに支払い能力がある」と認定された公金に近いお金です。これを甘く見て未納を続けると、生活保護の廃止という最悪の結末を招きかねません。もし医療券の金額や支払いに不安を感じたら、自己判断せず、すぐにケースワーカーに相談してください。正しい知識を持って制度を利用することが、あなた自身の生活を守る最強の盾になります。

免責事項

本記事は実務経験に基づく解説ですが、実際の認定額や計算式、級地の設定はお住まいの自治体や世帯状況によって異なります。正確な情報は必ず管轄の福祉事務所にてご確認ください。