福祉キャリア羅針盤イメージ

こんにちは。福祉キャリア羅針盤、運営者の「福祉屋」です。生活保護の申請を考えている方や、すでに受給中の方にとって、住まいの確保は死活問題ですよね。特に、検索窓に「生活保護 住宅扶助 もらえない」と打ち込んでこのページに辿り着いたあなたは、きっと「持ち家があるからダメなのか」「実家暮らしだと申請できないのか」といった不安や、あるいは「家賃の基準額が足りない」「共益費は自己負担になるの?」といった具体的な疑問を抱えていることでしょう。

また、いざ申請しようとしても「審査に通らない」という壁や、役所の窓口での対応に悩んでいる方もいるかもしれません。この制度は非常に複雑で、ちょっとした条件の違いで支給・不支給が分かれることがよくあります。「知らなかった」では済まされない、でも誰も詳しく教えてくれない。そんなもどかしさを解消するために、ここでは現場の視点から、制度の仕組みと現実的な対策について、どこよりも詳しくお話しします。

- 持ち家や実家暮らしでも住宅扶助が認められる例外的なケース

- 家賃の基準額オーバーや管理費の自己負担が発生する仕組み

- 賃貸審査に落ちてしまう理由と代理納付などの具体的な対策

- 転居費用や更新料など忘れがちな一時金の申請方法と注意点

生活保護の住宅扶助がもらえない制度的要因を解説

福祉キャリア羅針盤イメージ

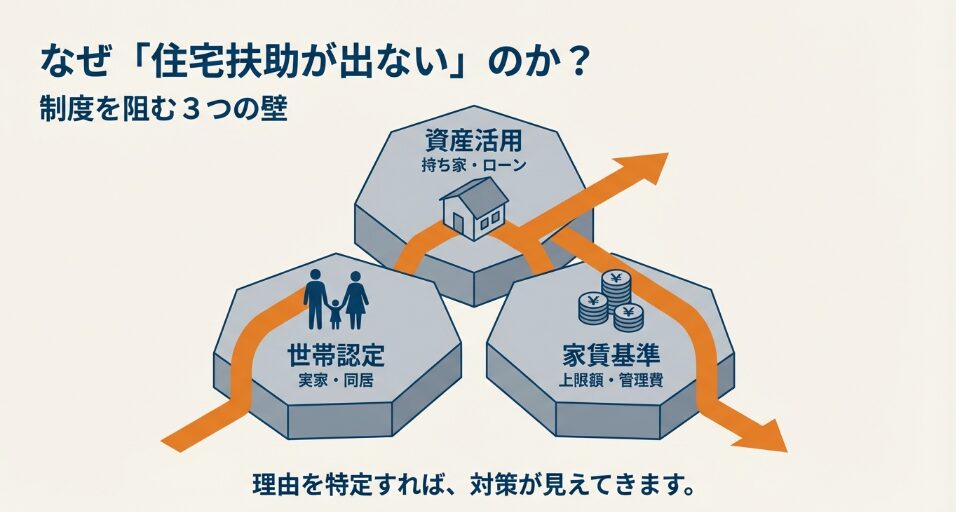

まずは、制度のルールとして「なぜ住宅扶助が出ないのか」という根本的な部分を見ていきましょう。「家があるからダメ」と一言で片付けられがちですが、実はその裏には資産活用や世帯認定といった細かい規定が存在します。これらを正しく理解していないと、窓口で説明された時に反論できず、そのまま諦めてしまうことになりかねません。ここでは、持ち家や実家、そして金額面での「もらえない」理由を徹底的に深掘りします。

持ち家は原則売却だが例外的に住める場合がある

福祉キャリア羅針盤イメージ

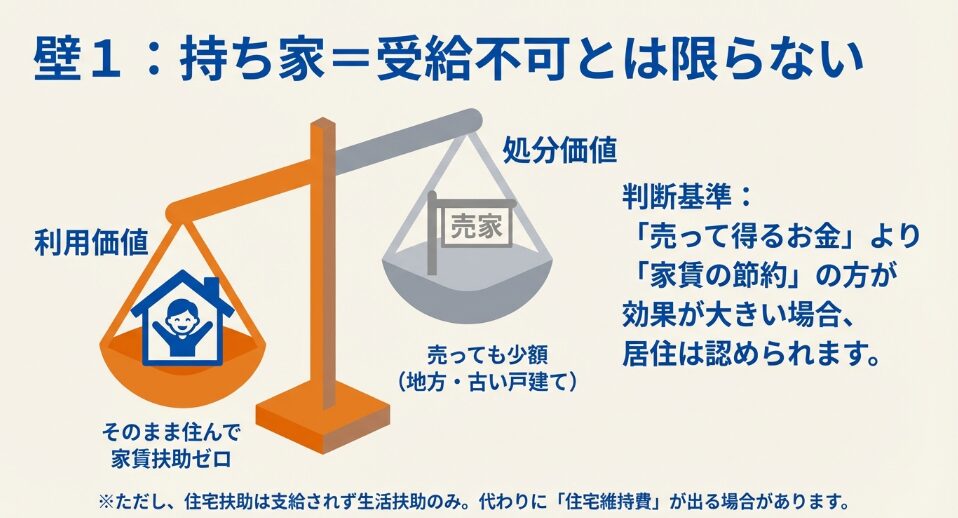

「持ち家があると生活保護は受けられない」という話、よく耳にしますよね。これは原則として正解です。生活保護法第4条には「資産活用の原則」があり、預貯金や生命保険はもちろん、不動産のような売れる資産はまず売却して現金化し、それを生活費に充ててください、というのが大前提のルールだからです。不動産は数百万、数千万円単位の大きな資産ですから、まずはそれを活用するのが筋だというわけですね。

ですが、実はこれには明確な例外があります。私が現場で見てきた中でも、持ち家に住みながら保護を受けている方は決して少なくありません。厚生労働省の運用通知に基づき、その不動産を保有することが認められるケースが存在するのです。

保有が認められるかどうかの判断基準

最大のポイントは、その家に住み続ける「利用価値」が、売却して得られる「処分価値」よりも高いと判断されるかどうかです。少し難しい言葉ですが、要するに「売って一時的なお金を作るよりも、そのまま住んで住宅扶助(家賃)を節約した方が、長い目で見て税金の無駄遣いにならない」という計算が成り立つ場合です。

- 処分価値が低い: 地方の古い戸建てや、築年数が古く資産価値がほとんどないマンションなど。売っても二束三文にしかならない場合、売却を強要されることは少ないです。

- コスト比較での優位性: 売却して得られるお金で生活できる期間よりも、そのまま住み続けて住宅扶助を不要とする期間の方が長い場合。例えば、売って300万円得るより、今後10年間家賃がかからない方が行政コストは安くなります。

- 居住継続の必要性: 高齢者や障害者など、住み慣れた環境から無理に転居させると、心身の健康を著しく損なう恐れがある場合。

また、「著しく高額な資産」でないことも条件です。一般的には「標準3人世帯の生活扶助基準額の概ね10年分(約2,000万円程度)」が目安とされていますが、これは地域の地価によっても異なります。

ここで勘違いしやすいのが、「持ち家の保有が認められた=住宅扶助がもらえる」ではないという点です。持ち家の場合、家賃は発生しませんから、当然ながら毎月の住宅扶助(家賃分)は支給されません。もらえるのは食費や光熱費などの「生活扶助」のみとなります。

その代わり、屋根の雨漏り修理や畳の交換など、最低限の住環境を維持するために必要な費用は「住宅維持費」として、年間上限額の範囲内で支給されることがあります。

あわせて読みたい:生活保護抜けたあとの調査で貯金はバレる?期間と範囲を解説

住宅ローンがある持ち家では受給が難しい理由

福祉キャリア羅針盤イメージ

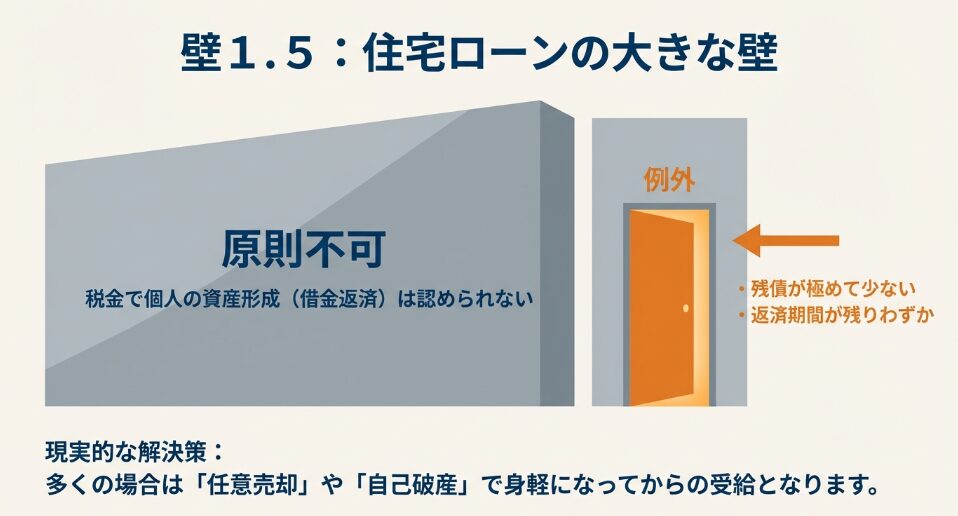

持ち家の保有が認められるのは、基本的に「ローンを完済している場合」に限られます。ここが非常に厳しい現実なのですが、住宅ローンが残っている場合、生活保護の受給はほぼ不可能と考えてください。相談に来られる方の中で最もハードルが高いのがこのパターンです。

なぜなら、生活保護費というのは国民の税金から支払われる公金です。そのお金を使って個人の資産形成(ローンの返済=自分の財産を増やす行為)を行うことは、制度の趣旨に反すると判断されるからです。「家賃と同じくらいの返済額だからいいじゃないか」と思われるかもしれませんが、家賃は「使用料」であるのに対し、ローン返済は「借金の返済+資産の積み立て」です。役所の解釈はあくまで「税金で借金を返させてはいけない」という一点張りになります。

例外的に受給できる可能性があるケース

とはいえ、100%絶対に無理かというと、極めて稀な例外も存在します。以下のような条件が揃った場合、一時的に保有が認められることがあります。

- ローンの残債が極めて少ない(例:300万円以下など)

- 返済期間が残りわずか(例:5年以内など)

- 競売にかけられると、その後の転居先確保が困難になる(高齢・多頭飼育など)

しかし、この場合でも「保護費からローンを返済することは禁止」されます。これが最大のネックです。つまり、生活保護費以外の収入(例えば、別居している親族からの援助など)でローンを返済できることを証明しなければなりません。現実的に、困窮状態で親族の援助を受けられるケースは少なく、多くの方が「任意売却」で家を手放すか、あるいは保護申請を諦めて無理な労働を続けるかの二択を迫られることになります。

最近では「リースバック(家を売却して賃貸として住み続ける)」という方法もありますが、家賃設定が生活保護の住宅扶助基準額内に収まらないことが多く、実現のハードルは高いのが現状です。

【実録】ローン問題における福祉事務所の苦悩と対応

「ローンがあるからダメ」というのは原則論ですが、実際、私が福祉の現場にいた時も、住宅ローンがある方の申請は非常に福祉事務所側でも悩ましい問題でした。

例えば、高齢世帯で今さら新しい賃貸物件への転居先が見つからない、小さい子供がいて学区を変えられない、あるいはそもそも田舎すぎて住宅扶助の基準額内で住めるアパートが存在しないなど、個別の事情は様々です。こうした場合、窓口で単純に「住宅ローンがあるためダメです」と断ることができないケースが多々ありました。

ではどうしていたかというと、私たち福祉事務所の職員も一緒になって転居先を探して解決することがほとんどでした。そして、住宅ローンそのものについては、弁護士等につなぎ、自己破産手続きを行っていただくという流れを取っていました。

「ローン返済」が生活を破綻させる現実的な理由

当事者の方からしたら「なぜ必死に働いて買った自宅を手放さなければならないのか」と理不尽に思うでしょう。しかし、ここには「税金で資産形成をしてはいけない」という理由の他に、もう一つ、生活が困窮してしまうからという切実な理由があります。

そもそもローンは「家賃」ではありません。そのため、生活保護の「住宅扶助」の支給はありません。では、毎月のローンをどうやって払うのかというと、食費や光熱費などのために支給される「生活扶助(生活費)」から捻出するしかなくなります。

仮に、例外的に住宅扶助が支給できたとしても、当然のことながらその支給額が住宅ローンの金額を賄えるほどの金額が出るとは、私は到底思えません。そうすると、やはり生活費を削りながら住まいを確保しなければならなくなります。これでは生活が成り立たなくなり、健康で文化的な最低限度の生活を保障する生活保護法の趣旨からも逸脱した結果になってしまうのです。

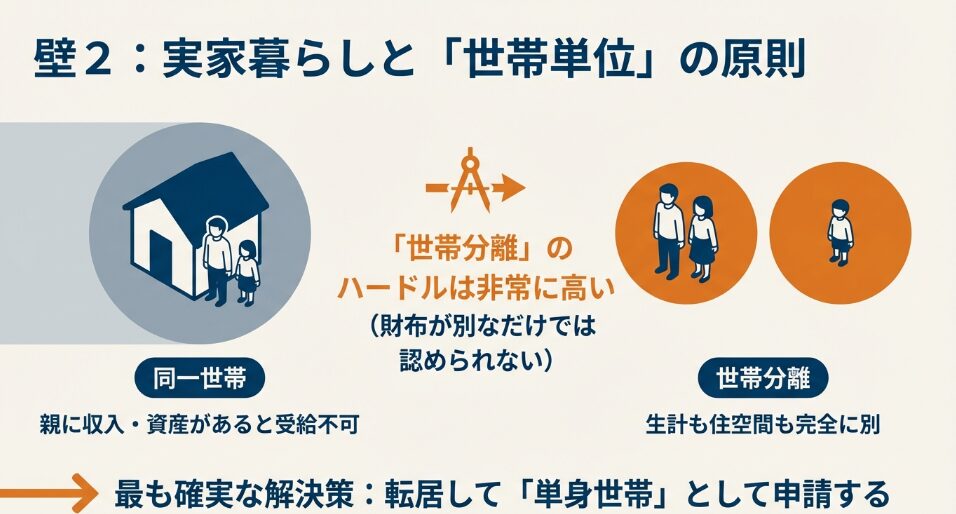

実家暮らしでも世帯分離で受給できる条件

福祉キャリア羅針盤イメージ

次に多いのが「実家で親と同居しているけれど、自分だけ生活保護をもらえないか」という相談です。無職や病気で働けない子供が、年金暮らしの親と同居しているケースなどですね。

生活保護は原則として、個人単位ではなく、一緒に住んでご飯を食べている「世帯単位」で判断されます。そのため、あなた自身に収入が全くなくても、同居している親御さんに一定の年金収入や持ち家などの資産があれば、世帯全体として「最低生活費以上の余裕がある」とみなされ、申請は却下されます。親には子供を扶養する義務(民法上の扶養義務)があり、それが生活保護よりも優先されるからです。

「でも、親とは不仲で財布も別だし、ご飯も別々に食べている…」と思うかもしれませんね。ここで登場するのが「世帯分離」というテクニックですが、これは単に「家計を分けています」という主張だけでは通りません。

| 要件 | 詳細な条件 | 認められない例 |

|---|---|---|

| 生計の独立 | 食費、光熱費、日用品費などが完全に分かれていることを、領収書や家計簿で客観的に証明できること。 | 親にお金を渡して食事を作ってもらっている場合。 |

| 住空間の独立 | 玄関が別、あるいは居住スペースが明確に区切られていて、実質的に別居に近い状態であること。 | 同じリビングを共有している、部屋を行き来している場合。 |

| 分離の必要性 | 分離しなければ世帯全体が共倒れになる(要保護世帯向け世帯分離)など、福祉事務所が認める特段の事情があること。 | 単に「保護費をもらいたいから」という理由や、親に扶養能力がある場合。 |

実務上、同じ屋根の下で世帯分離を認めてもらうハードルはかなり高いです。特に「世帯分離の擬制(偽装)」を疑われるため、福祉事務所の調査も厳しくなります。

唯一、比較的認められやすいのは、DV(家庭内暴力)や虐待があって避難する必要があるが、直ちに転居できないような緊急的なケースです。それ以外の場合、本気で受給を考えるなら、親族に頼み込んで転居費用を工面してもらうか、無料低額宿泊所などを利用して実家を出て単身世帯として申請するのが最も確実な方法になります。

あわせて読みたい:生活保護の扶養照会で収入を書きたくない!拒否と無視の正解

基準額オーバーで家賃全額が支給されないケース

無事に生活保護が決定しても、「住宅扶助が全額もらえない」というケースもあります。住宅扶助には「家賃ならいくらでも出る」わけではなく、地域と世帯人数ごとに細かく決められた「基準額(上限)」があるからです。

この基準額は「級地制度」に基づいて決まります。物価や生活様式の違いを反映して、全国を1級地〜3級地に分けています。

- 1級地-1(東京23区、横浜市など): 53,700円

- 1級地-2(さいたま市、千葉市など): 46,000円〜50,000円程度

- 2級地(中核市など): 36,000円〜42,000円程度

- 3級地(町村部など): 29,000円〜35,000円程度

※実際の金額は床面積や世帯構成の有無によっても変動します。正確な金額は各自治体の福祉課へ確認が必要です。

埼玉県のページが見やすかったのでリンクをつけておきますね。

(参考:埼玉県の住宅扶助基準額)

あなたが今住んでいるアパートの家賃がこの基準額を超えている場合、超過分は支給されません。それどころか、あまりに家賃が高い(例えば基準額+1万円以上など)と、ケースワーカーから「もっと安い部屋に引っ越してください」という「転居指導(指導指示)」を受けることになります。

この指導は生活保護法第27条に基づくもので、法的な拘束力を持ちます。正当な理由なく指導に従わない場合、最悪、保護の停止や廃止(打ち切り)になる可能性があります。ただし、「超過額が数千円程度で、生活費を節約すれば賄える範囲」であり、「転居費用を出す方が行政にとってコスト高になる」場合は、そのまま居住が認められる(指導留保)こともあります。

特別基準が適用されるケース

一方で、やむを得ない事情がある場合は、基準額に1.3倍などの倍率をかけた「特別基準」が認められることがあります。

例えば、車椅子生活でバリアフリーや広い間口が必要な場合や、3人以上の世帯で標準的な家賃では部屋数が足りず生活環境が著しく悪化する場合などです。これらは自動適用ではなく、医師の診断書や実地調査に基づき、福祉事務所長の承認が必要になります。

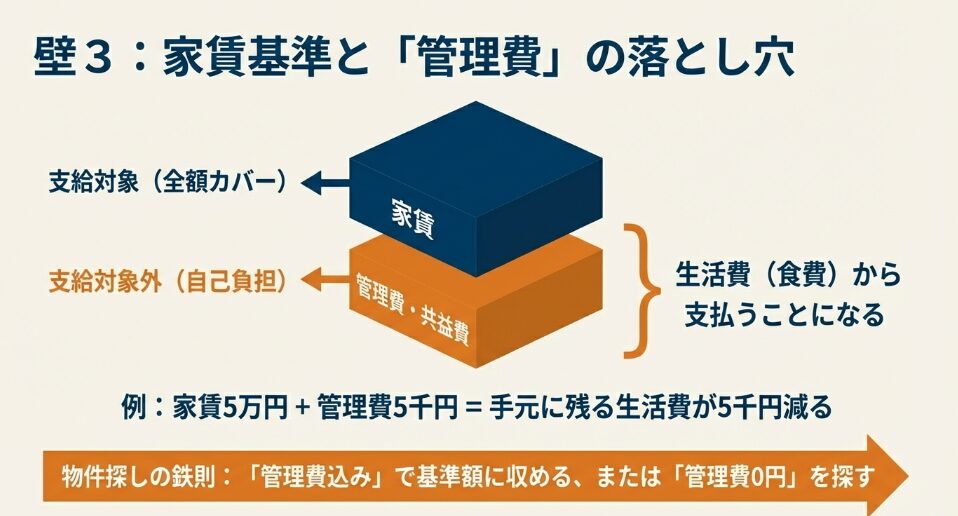

管理費や共益費は住宅扶助の対象外となる

福祉キャリア羅針盤イメージ

ここが一番の盲点であり、受給者の生活を圧迫する最大の要因です。賃貸物件の家賃表示は、多くの場合「家賃50,000円+管理費5,000円」のように分かれていますよね。実は、生活保護の住宅扶助の対象になるのは、純粋な「家賃(家賃・間代・地代)」の部分だけなんです。

管理費や共益費は、「建物の維持管理に使われる費用」であって「住むための対価(家賃)」ではない、という行政解釈が一般的だからです。

例えば、住宅扶助基準額が53,700円の地域で、以下の物件に住むとします。

- 家賃:50,000円(基準額内→全額支給)

- 管理費:5,000円(対象外→自己負担)

この場合、あなたの手元には家賃分の50,000円しか支給されません。しかし、大家さんに払うのは合計55,000円です。不足する5,000円はどうするか?あなたの食費や被服費に充てられるべき「生活扶助(約7〜8万円)」から自腹で支払うことになります。

月額数千円の出費は、一般の方なら「誤差」かもしれませんが、ギリギリの生活を送る受給者にとっては死活問題です。年間で6万円もの生活費が消えることになります。

基本的には「管理費は自己負担」と考えて間違いありません。そのため、物件探しの際は不動産屋さんに事情を話し、できるだけ「管理費込みで基準額に収まる物件」か、「管理費0円の物件」を探してもらうのが鉄則です。ここを妥協すると、入居後の生活が本当に苦しくなります。

生活保護で住宅扶助をもらえない時の審査と費用対策

制度的な条件をクリアして、いざアパートを探そうとしても、次は「民間市場」という巨大な壁が立ちはだかります。「生活保護受給者」というだけで門前払いされる現実に、心を折られてしまう方も多いです。しかし、大家さんや保証会社の懸念を先回りして解消することで、審査通過率は劇的に上げることができます。また、入居後にかかる更新料などの費用も、知らなければもらえないものがたくさんあります。

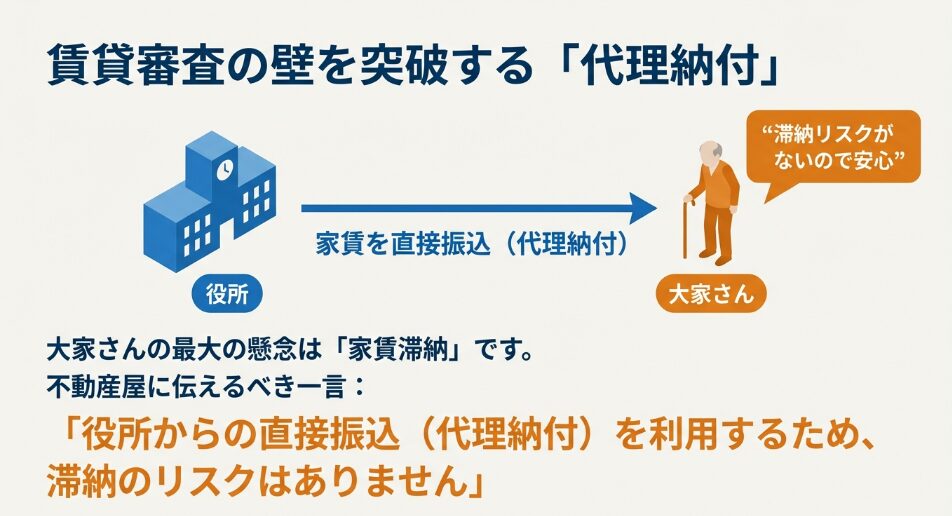

賃貸審査に通らない時は代理納付で信頼を得る

福祉キャリア羅針盤イメージ

「生活保護の方はちょっと…」と断られる理由として、私の経験上、最も多いのが「家賃滞納のリスク」です。大家さんはボランティアではありませんから、家賃が入ってこないことを何よりも恐れます。また、保証会社は個人の信用情報(クレジットカードの履歴など)を見るため、過去に金融トラブル(ブラックリスト)があると、審査は容赦なく落ちます。

ここで最強の交渉カードになるのが、自治体の「代理納付」という制度です。これは、住宅扶助費を受給者本人(あなた)の口座に振り込むのではなく、役所が直接、大家さんや管理会社の口座に振り込んでくれる仕組みです。

代理納付がなぜ審査に効くのか

通常、家賃滞納は「入居者がお金を使ってしまった」ことで起きます。しかし、代理納付を使えば、お金は役所から直送されるため、使い込みようがありません。大家さんから見れば「公的機関(役所)が家賃支払いを保証してくれている」のと同義になり、一般の入居者よりもむしろ安心感が高いのです。

不動産屋さんを通じて、大家さんにこう伝えてもらいましょう。

「このお客様は、役所からの直接振込(代理納付)を利用する手続きを済ませます。そのため、家賃の遅れや滞納のリスクはほぼありません」

これで、本来なら断られる物件でも「それなら…」と審査に通るケースが多々あります。自分から積極的に「代理納付を使いたい」とケースワーカーに申し出ることが大切です。

転居費用が支給される要件と注意点

アパートへの入居には、敷金・礼金、仲介手数料、火災保険料、そして引越し業者への支払いなど、まとまった初期費用がかかります。これらは、一定の条件を満たせば「住宅扶助」の一環として、実費(上限あり)が支給されます。しかし、「今の部屋が気に入らないから」「気分転換したいから」といった個人的な理由では1円も出ません。

厚生労働省は、転居費用を支給する正当な理由として「要件」を定めています。これに該当しない限り、費用は全額自己負担となります。

代表的な支給要件

厚生労働省の指針を基に、支給が認められる一般的な例を挙げると以下の通りです。

- 家賃超過による指導転居: 家賃が基準額を超えていて、ケースワーカーから「安いところに引っ越してください」と指導された場合。

- 立ち退き要求: 建物の老朽化や取り壊しにより、大家さんから正当な理由で退去を求められた場合(立証書類が必要)。

- 病気・障害による転居: 階段の上り下りが困難になった、精神疾患で騒音環境に耐えられないなど、医師の意見書等で転居の必要性が認められた場合。

- 就職に伴う転居: 仕事が決まったが、現在の住居からでは通勤が困難な場合。

- DVからの避難: 配偶者等からの暴力から逃れるために転居が必要な場合。

最も重要なのは、「引っ越す前に必ずケースワーカーに相談して許可を取る」ことです。見積もりを取り、事前の承認(検認)を得て初めて支給が決定します。事後報告や無断での転居は、費用が出ないばかりか、「指導指示違反」として保護の停止や廃止の対象になりかねません。必ず「相談→許可→物件探し」の順序を守ってください。

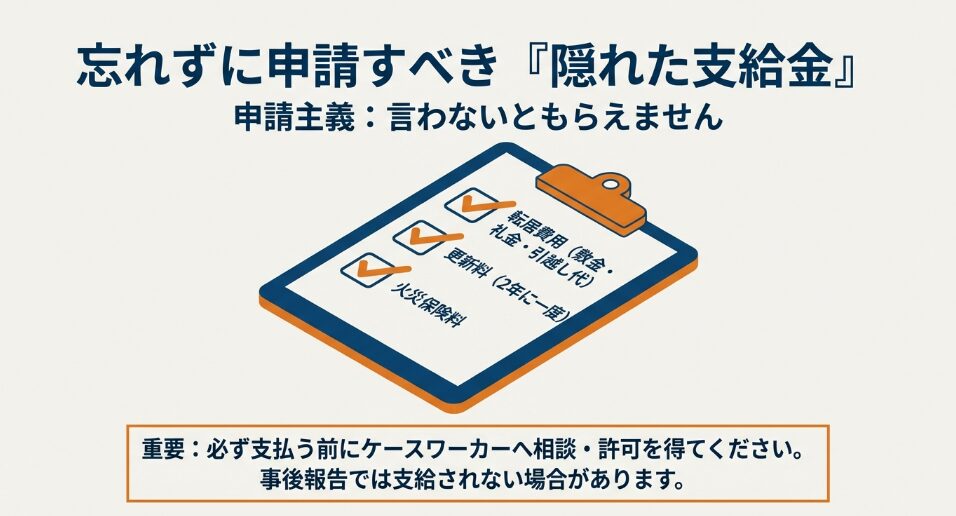

更新料や火災保険料は申請漏れに注意が必要

福祉キャリア羅針盤イメージ

長く住んでいれば、2年に一度の賃貸契約更新がやってきます。この時にかかる「更新料」や「火災保険料」も、実は申請すれば「一時扶助」として支給されることがほとんどです。しかし、これらは毎月の保護費と一緒に自動で振り込まれるわけではありません。

ここが落とし穴なのですが、一時金は「申請主義」です。あなたが請求書や契約書の写しを持って窓口に行き、「更新料が出たので申請します」と言わなければ、役所は気づいてもくれませんし、払ってもくれません。

| 項目 | 支給の可否 | 注意点 |

|---|---|---|

| 更新料 | 可(上限あり) | 地域や契約内容によるが、家賃の1ヶ月分程度なら認められることが多い。 |

| 火災保険料 | 可 | 家財保険の加入が契約条件になっている場合、必要経費として認められる(2年で1.5万〜2万円程度)。 |

| 保証会社更新料 | 自治体による | 毎年1万円などの保証料は、支給対象とする自治体としない自治体がある。東京都などは助成制度がある場合も。 |

うっかり申請を忘れて自己負担してしまった…という方が意外と多いです。更新の通知が届いたら、すぐに担当ケースワーカーに連絡しましょう。領収書の後出しでも対応してくれる場合もありますが、原則は事前相談です。

近隣や大家に生活保護の受給がバレるリスク

「生活保護を受けていることを周りに知られたくない」という気持ち、痛いほど分かります。結論から言うと、完全に隠し通すのは難しい場面がありますが、近隣住民にバレるリスクはそれほど高くありません。

大家・管理会社にはバレる

先ほど紹介した「代理納付」を利用する場合、家賃の振込名義が「福祉事務所」や「○○市会計管理者」などになるため、確実に受給の事実は伝わります。また、契約時に「受給証明書」の提出を求められることも多いです。これを隠して一般入居として契約し、後でバレた場合、「重要な事項の告知義務違反」として契約解除されるリスクがあります。住居を失うリスクを避けるためにも、大家さんや管理会社には正直に伝えておくのが安全です。

近隣住民へのリスク

一方で、役所が近隣住民に「あの人は生活保護です」と告知することは、守秘義務違反になるため絶対にありません。ただ、注意が必要なのはケースワーカーの「定期訪問(家庭訪問)」です。

ケースワーカーは年に数回、自宅を訪問して生活状況を確認します。最近はプライバシーに配慮して、制服ではなく私服で、公用車の社名も目立たないようにしていることが多いですが、平日昼間にスーツ姿の人が出入りしたり、役所の自転車が止まっていたりすると、勘の鋭い近隣住民に「ああ、あの人は…」と察せられる可能性はゼロではありません。

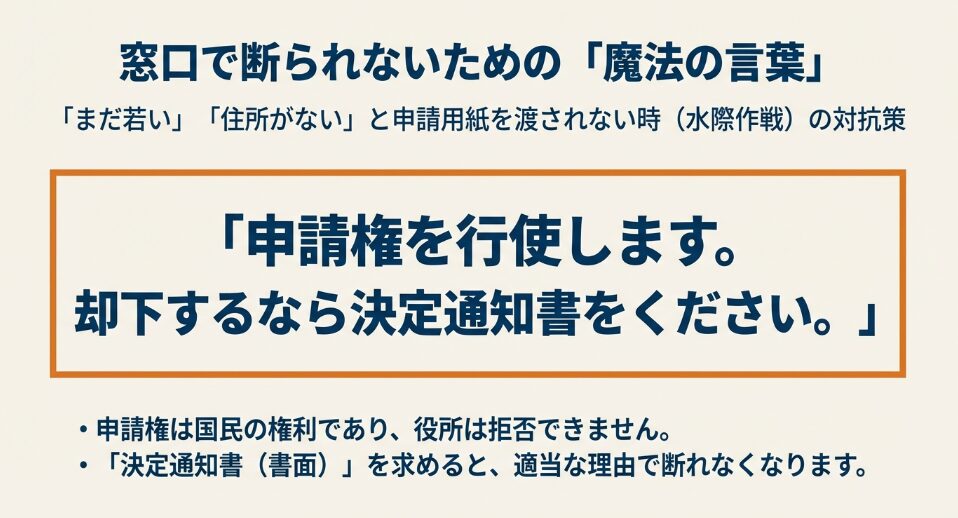

申請を拒否する水際作戦への正しい対処法

福祉キャリア羅針盤イメージ

最後に、これから申請を考えている方へ。役所の窓口に行ったら「まだ若いから働けるでしょ」「実家に帰りなさい」「住所がないと申請できない」と言われ、申請用紙すら渡してもらえずに追い返された。いわゆる「水際作戦」です。

これは長年問題視されていますが、残念ながら現在でも一部の窓口で形を変えて残っています。これに対抗するための「魔法の言葉」を覚えておいてください。

生活保護法第24条により、国民には無条件で保護を申請する権利(申請権)が保障されています。役所は、申請の意思を示した人を拒否することは法律上できません。「相談」ではなく「申請」であることを明確に伝えましょう。

もし「要件を満たしていない」と言われても、「それは審査で判断することですよね?まずは申請を受け付けてください。もしダメなら、理由を書いた却下決定通知書をください」と毅然と伝えてください。役所は、書面で却下理由を残すことを非常に嫌がります(不服申し立ての証拠になるため)。この言葉を伝えるだけで、対応がガラリと変わり、申請用紙が出てくるケースがほとんどです。

一人で行くのが怖い場合は、支援団体の同行サポートを利用したり、会話を録音する許可を求めたりするのも有効な手段です。泣き寝入りせず、法的権利を堂々と主張してください。

あわせて読みたい:生活保護の申請が通る確率は?データが示す9割の真実と元職員の現場対策

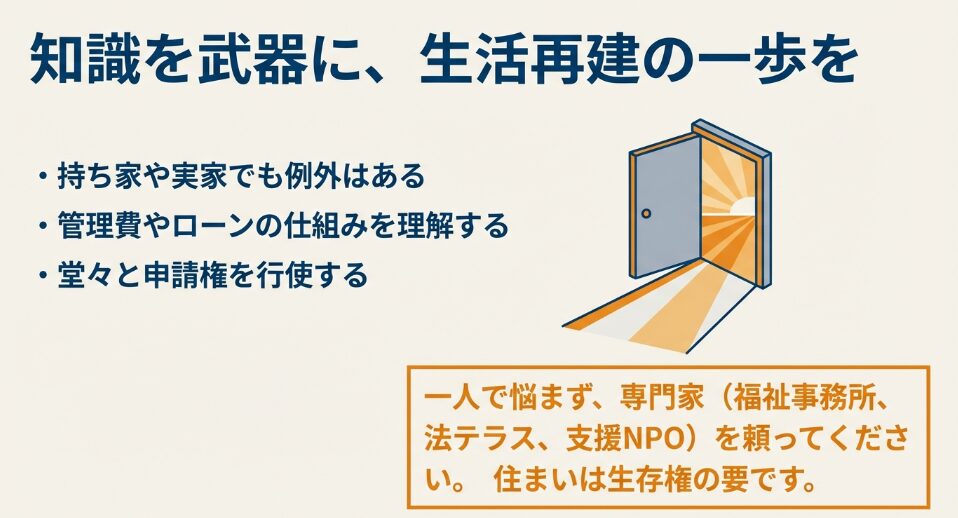

生活保護の住宅扶助がもらえない問題の解決策

福祉キャリア羅針盤イメージ

ここまで、生活保護の住宅扶助にまつわる様々な「壁」と、その乗り越え方についてお話ししてきました。住宅扶助がもらえない、あるいは足りないという問題は、制度の仕組みを正しく理解し、適切なタイミングで申請を行うことで回避できるケースが多くあります。

持ち家だからといって即諦める必要はありませんし、実家暮らしでも活路はあります。また、管理費の落とし穴や代理納付の活用法を知っているか知らないかで、その後の生活の質は天と地ほど変わります。役所の窓口は、残念ながら「聞かれたことしか答えてくれない」のが現実です。だからこそ、あなた自身が知識という武器を持つことが重要なんです。

もし今、住まいの確保で困っているのであれば、一人で悩まず、まずは福祉事務所や法テラス、あるいは居住支援を行っているNPO団体などに「具体的な制度利用」を前提とした相談をしてみてください。住居は生活の基盤であり、憲法で保障された生存権の要です。あなたが安心して暮らせる場所を確保し、生活の再建へ向けて一歩を踏み出せることを、心から願っています。