こんにちは。福祉キャリア羅針盤、運営者の「福祉屋」です。

生活保護を受給する際に、過去の借金の返済はどうするべきか悩んでいる方は少なくないと思います。ネットの知恵袋などを見ても様々な意見が飛び交っていて、本当のところはどうなのか不安になってしまいますよね。生活保護費で借金の返済をしたらどうなるのか、借金を隠したままにするとケースワーカーにバレるのではないか、そもそも返済の免除は可能なのかといった疑問がたくさんあるはずです。この記事では、生活保護と借金に関する正しいルールや、督促が来たときの対処法、そして法テラスを活用して借金問題を根本的に解決するための手順について、元ケースワーカーとしての現場の実体験も交えながら分かりやすく解説していきます。一人で抱え込まずに、まずはこの記事を読んで解決への第一歩を踏み出してみませんか。

- 保護費からの借金返済は「指導指示違反」となり、最悪の場合は保護が打ち切られるリスクがあること

- 生活保護の返還金は「非免責債権」となり、自己破産をしても決して消えないこと

- 法テラスの「持ち込み方式」を活用すれば、自分で弁護士を選びつつ費用免除で自己破産を進められること

- 法テラスを利用しない方や保護を却下された方は、自分に合った専門家を無料で案内してくれる民間サービスを使うのが解決への近道であること

【重要】生活保護を受給中の方へ

生活保護を受給中の方は、いきなり民間の法律相談を使って自己破産を進めてしまうと、「費用免除」という生活保護特有の特権が使えず非常にもったいない結果になってしまいます。ご自身で動く前に、必ず担当ケースワーカーに相談して「法テラス」を利用してください。

自分で相性の良い弁護士を探す「持ち込み方式」を利用したい場合は、以下の公式サイトから対応している法律事務所を検索し、直接お問い合わせいただくのが確実です。

\ 生活保護を利用されない方・保護を却下された方へ /

一方で、生活保護を申請したものの却下されてしまった方や、すでに保護を抜けて自立に向かっている方、あるいは何らかの理由で法テラスを利用されない方には、民間の無料サポート窓口が強力な味方になります。法テラスも民間サービスも「専門家を探して頼る」という目的は共通していますが、ご自身の受給状況によって最適な窓口が異なります。

ここでご紹介する「日本法規情報」は、直接相談を受ける弁護士法人ではありません。全国の「弁護士」や「司法書士」といった専門家のネットワークの中から、あなたの現在の借金状況や、「自宅の近くが良い」「土日も対応してほしい」といった希望にぴったり合う先生を【無料】で探し出し、紹介してくれる案内サービスです。「いきなり法律事務所に連絡するのは怖い」「自分の悩みが弁護士と司法書士どちらの管轄か分からない」という方にとって、最適な専門家へと繋いでくれる安心の入り口となります。手遅れになる前にぜひ活用してみてください。

生活保護の借金返済はどうするべきか

生活保護を受給し始めたからといって、過去の借金が自動的になくなるわけではありません。国からの支援と、貸金業者との私的な契約はまったくの別物だからですね。ここでは、「生活保護費から借金返済をしてはいけない理由」や、借金を隠していた場合のリスクについて詳しく見ていこうと思います。

借金がケースワーカーにバレる理由

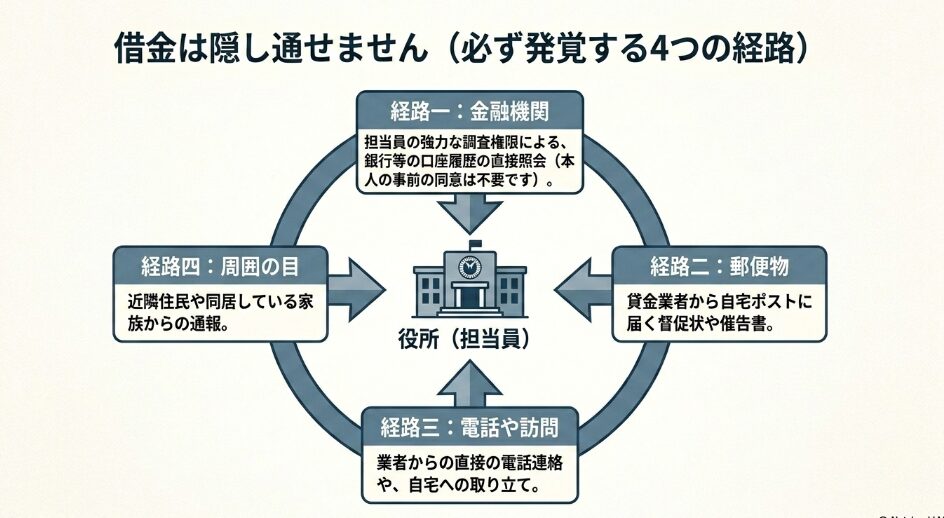

生活保護の申請や受給中に、「借金があることは黙っていればバレないかも」「金融機関のことは言わなきゃわからないだろう」と考えるのは、実はかなり危険な落とし穴ですね。役所の担当者であるケースワーカーは、生活保護法第29条に基づく非常に強力な調査権限を持っています。

この権限によって、本人の事前の同意がなくても、銀行や郵便局などの金融機関に対して口座の入出金履歴を直接照会することが日常的に行われているんです。もし口座の履歴に、消費者金融などの貸金業者への不自然な振り込み履歴があったり、保護費が支給された直後に定期的な現金の引き出しがあったりすれば、何百人もの受給者を見てきたプロであるケースワーカーはすぐに不正を疑います。

さらに、借金が発覚するルートは行政の調査や口座履歴だけではありません。貸金業者から自宅のポストに届く督促状などの郵便物や、自宅の固定電話や携帯電話にかかってくる業者からの直接の電話連絡によって発覚するケースも多々あります。同居している家族や、薄い壁を隔てた近隣住民に知られて通報されることもありますね。

借金が発覚する主なルート

- 金融機関への口座履歴の直接照会(同意不要)

- 自宅ポストに届く貸金業者からの督促状や催告書

- 業者からの直接の電話連絡や、最悪の場合は自宅訪問

- 近隣住民や知人からの役所への匿名通報

私自身、過去にケースワーカーとして働いていた際、さまざまな形で生活に困り、負債を抱えて相談に来られる方がたくさんいらっしゃいました。お話を伺う中で痛感したのは、「隠し事」が一番状況を複雑にし、ご自身を苦しめてしまうということです。物理的な督促行為や、マイナンバー等による情報の紐付けが進む現代において、長期間にわたって借金を完全に隠し通すことはほぼ不可能かなと思います。

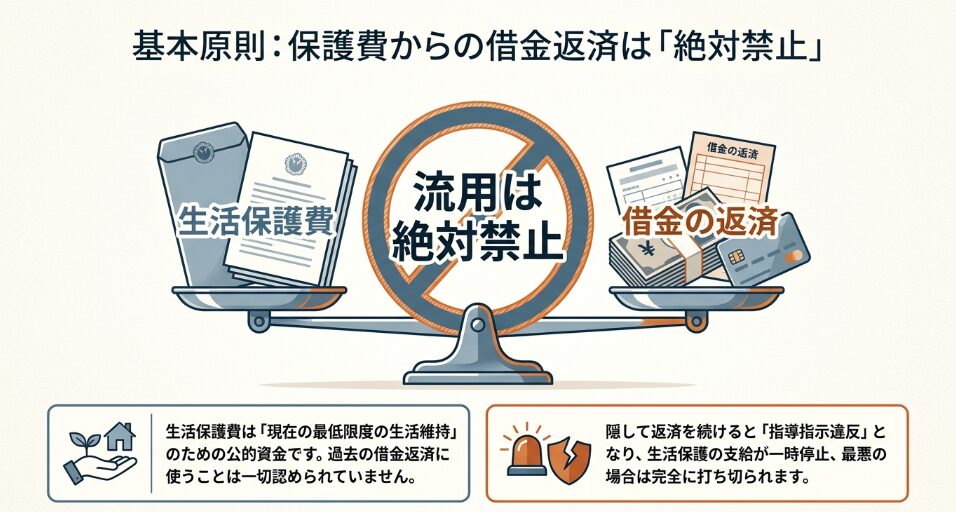

借金返済への流用は「指導指示違反」となり保護打ち切りの危険も

そもそも生活保護費は、現在の最低限度の生活を維持するための公的資金であって、「過去の借金返済」の項目は一切含まれていません。そのため、公的資金である保護費から私的な借金返済を行うことは固く禁じられています。

もし保護費を借金返済に回したことが発覚した場合、よくネット上では「直ちに不正受給(生活保護法第78条)になる」と書かれていますが、厳密には法的な扱いが少し異なります。正しくは、法第60条の「生活上の義務違反(支出の節約を図り、生活の維持・向上に努めなければならない)」に該当します。

福祉事務所に借金の返済が発覚した場合、まずはケースワーカーから「法務事務所等に相談して債務整理(自己破産など)を行い、保護費からの返済をやめること」という文書による「指導指示(法第27条)」が出されます。これに再三違反して返済を続けた場合、法第62条に基づき、生活保護の支給が一時停止されたり、最悪の場合は完全に打ち切られる(廃止)という非常に重い処分が下されます。これを現場では「指示違反に伴う停廃止」と呼んでいます。

なお、「過去にさかのぼって流用分を全額即座に返還させられる」という噂もありますが、これは少し不正確です。支給された保護費の使い道が悪かったという理由だけで、流用分を返還しろと命じる法的根拠は原則としてありません。行政ができる最大のペナルティは「今後の保護を打ち切ること」です。(※ただし、新しく借金をして福祉事務所に申告していなかった場合は「未申告の収入」とみなされ、法第78条の不正受給として全額返還対象になります。)

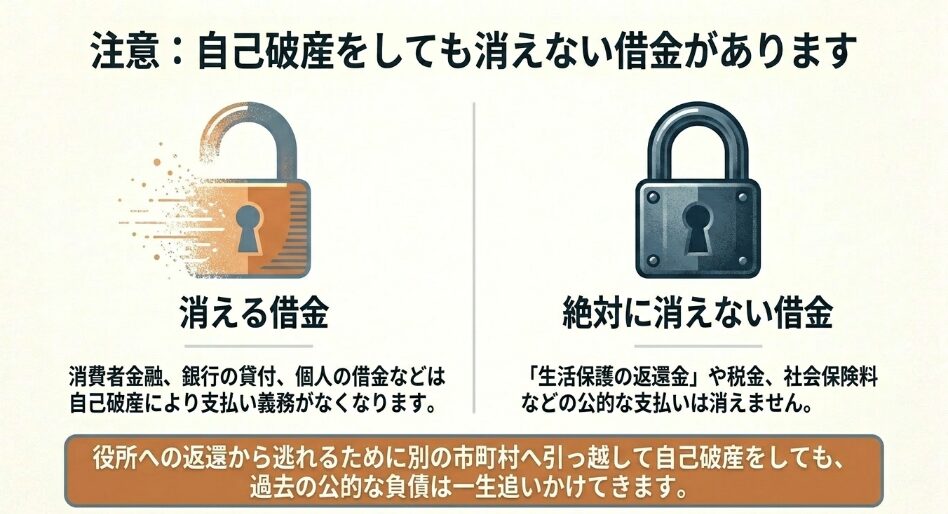

要注意!生活保護の返還金は自己破産しても消えない

ここで絶対に知っておいていただきたい現場の事実があります。借金には、自己破産で消える「免責債権」と、消えない「非免責債権」があります。税金や介護保険料などの公的な支払いが非免責債権であることは知られていますが、実は生活保護法78条や、法改正により明文化された63条に基づく「生活保護の返還金」も非免責債権となり、自己破産をしても消えません。

過去には、返還金の支払いを逃れるために複数の市町村を渡り歩いて生活保護を受給し、その先で自己破産をしようとした方もいらっしゃいましたが、公的な負債がリセットされることはないのです。自治体を転々としても過去の負債は追いかけてきますので、絶対に安易な行動は避けてくださいね。

業者からの督促や取り立てへの対処法

生活保護を受けて行政からの支援が始まったとしても、貸金業者からの督促が自然に止まることは絶対にありません。国からの保護と、民間業者との契約は完全に別物だからですね。返済期日を過ぎて滞納が始まれば、まずは信用情報機関(CICやJICCなど)に事故情報が登録され、いわゆる「ブラックリスト」に載ってしまいます。その後、電話や郵便による本格的な督促が段階的に激しくなっていきます。

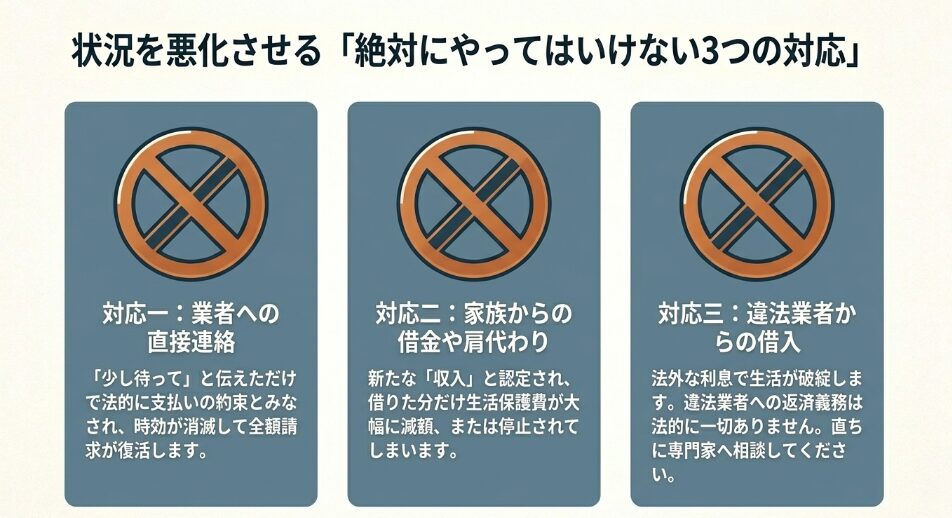

ここで一番やってはいけない最悪の対応が、法的知識がないまま「生活保護を受けたから少し待ってほしい」「毎月1000円だけでも払うから勘弁してほしい」と、業者に直接連絡してしまうことです。実はこれ、法的に「債務の承認」とみなされてしまう大失敗なんですね。

長年返済しておらず、すでに時効(原則5年)を迎えていて本来なら法的手続きを踏めば払わなくてよかった借金でも、たった一言支払いを約束しただけで時効がリセットされ、全額の支払い義務が復活してしまう恐ろしいリスクが潜んでいます。業者はその道のプロですから、巧みに「少しでも払う意思はありますか?」と誘導してきます。

督促が来た際の対応ステップ

まずは業者に絶対に連絡せず、担当のケースワーカーに正直に状況を報告してください。過去に借金があること自体が、現在の生活保護の受給要件に悪影響を及ぼす(保護が打ち切られる)わけではありませんので、安心してくださいね。

もし、ポストに裁判所から「特別送達」という特殊な郵便物が届いた場合は、事態は極めて深刻です。これは単なる督促ではなく、口座などの強制執行(差し押さえ)が目前に迫っている法的なサインです。生活保護費が振り込まれた瞬間に口座が凍結されて引き出せなくなる危険性があるため、放置せずに一刻も早い専門家への相談が必要です。

【現場からの視点】借金・滞納放置が招く「住居喪失」のリアル

借金や様々な支払いの滞納をそのままにしておくことの恐ろしさは、単に督促の電話が鳴るだけにとどまりません。最悪の場合、住む場所すら見つからなくなるリスクがあります。

少し私の忘れられない実体験をお話しさせてください。私がケースワーカー時代に担当した方で、アパートを退去せざるを得ない状況に陥った住居喪失者の方がいらっしゃいました。生活保護受給者であれば、行政が家賃を直接支払う「代理納付」の仕組みを使えるため、支払い能力の面では大家さんに安心してもらいやすいです。しかし、いざ市内の不動産屋を回って審査に進むと、保証会社から「NO」を突きつけられてしまったのです。

原因は、その方が過去にあらゆる債権の滞納を繰り返しており、その履歴が保証会社のデータベースに残っていたことでした。結果として、市内ではどうしても住まいが見つからず、その方は唯一受け入れ先が見つかった市外へと転居し、私の担当からも外れることになりました。「ちょっとくらい返さなくても…」という過去の積み重ねが、生活再建の最大の壁になってしまう現場のリアルを、私は身をもって経験しました。

あわせて読みたい

過去の滞納が賃貸審査に及ぼす影響や、その打開策について、私がケースワーカーとして不動産屋に同行支援した経験も交えながら以下の記事で詳しく解説しています。引越しや住まい探しに不安がある方は、ぜひ参考にしてみてくださいね。

家族や親族からの借入が危険な理由

金融機関からお金が借りられなくなり、最終的に友人や親族、親兄弟に泣きついてお願いしてしまうケースも現場ではよく見かけます。「金融業者のような取り立てはないし、身内からの借金ならデータにも残らないだろう」「ケースワーカーも見逃してくれるかも」と甘く考えがちですが、これは生活保護のルール上、非常に大きな勘違いですね。

生活保護を受給している最中に誰かから現金を受け取った場合、それが「後で返す約束の借金」であったとしても、行政のルール上は新たな「収入」として認定(収入認定)されてしまいます。行政から見れば「自力でお金を調達できるなら、その分は国からの保護費は必要ないですよね」という判断になるわけです。

収入認定されるとどうなる?

親族から借りた現金が収入とみなされると、借りた金額分だけ翌月の生活保護費が大幅に減額されるか、金額によっては数ヶ月にわたって保護が停止になってしまいます。結果、借金をしたのに手元に残るお金は全く増えないという悪循環に陥ります。

また、借金をしている本人に代わって、見かねた家族が良かれと思って貸金業者へ直接借金を肩代わりして返済してあげた場合(これを法律用語で第三者弁済と呼びます)でも、安心はできません。この場合でも、受給者本人は「借金が減るという実質的な経済的利益を受け取った」とみなされ、現金を受け取ったのと同じように収入認定されるリスクが潜んでいます。

家族を巻き込むことは、結果的に手元の生活費が枯渇し、貧困のループから抜け出せなくなるだけでなく、行政との信頼関係をも破壊してしまう非常に危険な行為であることを覚えておいてください。

解決策:生活保護の借金返済はどうする

ここまでは借金を抱え続けるリスクや、間違った対処法がもたらす悲惨な結果についてお話ししてきましたが、ここからは具体的な解決策について解説していきます。生活保護受給者であっても、適切な法的手続きを踏めば、借金問題を安全かつ確実にゼロにできる道筋がしっかり用意されているので、希望を持って安心してくださいね。

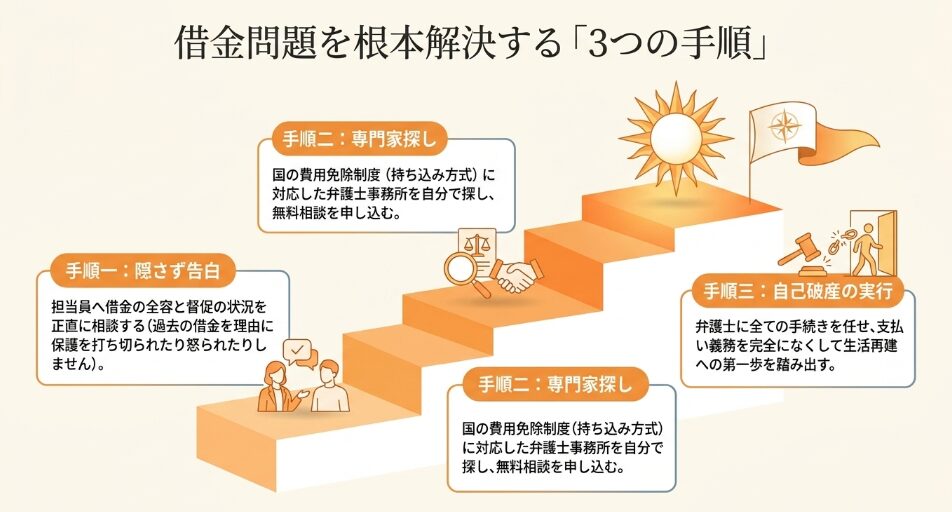

まずはケースワーカーへ正直に相談

借金問題の抜本的な解決に向けて踏み出すための第一歩は、福祉事務所の担当ケースワーカーに全容を正直に、隠さず相談することです。「いまさら借金があるなんて言ったら怒られるかも」「保護を打ち切られるのではないか」と怖くなる気持ちは痛いほどよく分かります。しかし、ここまで解説してきた通り、隠し続けることの方が圧倒的にリスクが高く、いずれ必ず破綻します。

生活保護を受ける前提として、借金問題は必ず向き合わなければならない課題ですので、一人で抱え込まずにお話ししてください。ケースワーカーは、借金を抱えた受給者の対応に慣れています。過去の借金があること自体を理由に、生活保護をいきなり打ち切るようなことはありません。むしろ、生活再建のための壁になっている借金問題を解決するために、法テラスの案内など様々なサポートをしてくれる味方になってくれます。

報告する際は、ただ漠然と「借金があります」と口頭で伝えるだけでなく、しっかりとした準備をしていくと話がスムーズに進みます。

相談前に準備しておきたいメモの内容

- すべての借入先の会社名(わかる範囲で)

- おおよその借金総額と、最後に返済した時期

- 自宅に届いている督促状や裁判所からの書類一式

- かかってきている電話の頻度

なお、面談する弁護士の先生によっては、30万円前後の借金や、数万円程度の少額債務の場合、「自己破産は難しい」と判断されることもあります。その場合は、ケースワーカーや弁護士とじっくり話し合い、まずは生活を安定させ、就労して自立した後に少しずつ返済していくなど、お一人おひとりに合った個別の対応策を一緒に探していくことになります。行政との間に隠し事をなくし、透明な関係を築くことが、生活再建に向けた最大の近道になりますよ。

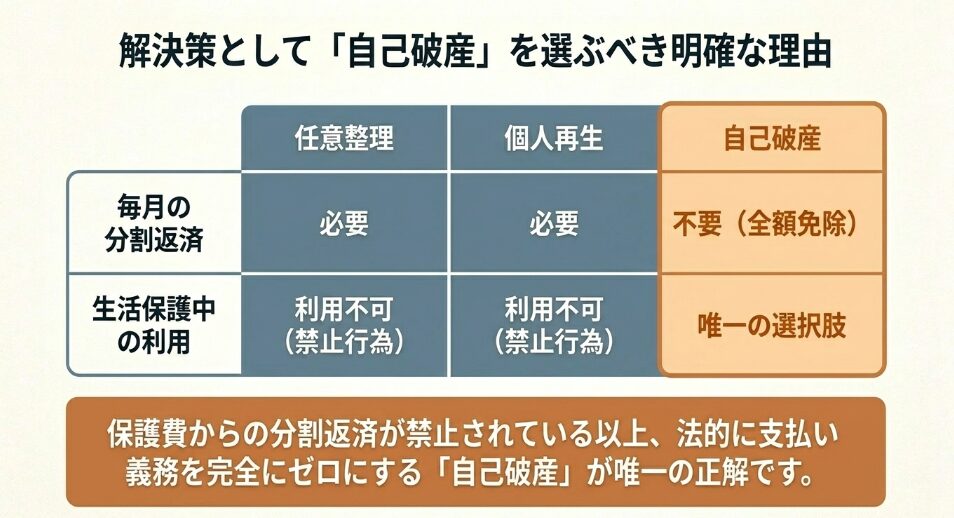

債務整理は自己破産を選択するのが基本

ケースワーカーに相談した後は、法律の専門家である弁護士に依頼して「債務整理」を行うことになります。借金を整理する法的な手段には、主に「任意整理」「個人再生」「自己破産」の3つの方法があります。ただし、生活保護を受給している方にとっては、実質的に「自己破産」が一択となります。

なぜ自己破産しか選べないかというと、他の手続きの仕組みが理由です。「任意整理」や「個人再生」は、借金の総額をある程度減額してもらった上で、その残りを原則として「3年から5年かけて毎月分割で返済し続ける」ことを前提とした手続きだからです。

生活保護を受給しながら「毎月分割で返済していく」任意整理や個人再生は、論理的にも法的にも絶対に選べない手続きなんですね。

自己破産は抱えている借金の返済義務を免除してもらう強力な制度です。しかし、魔法の杖ではありません。自己破産は「7年に1回」しかできず、弁護士さんにしっかり報告した債権のみが対象となります。

また、よく面談で聞かれるのが「自己破産をしたら車を取られてしまうのか?」という不安です。私の現場での実体験から言うと、生活保護を受給する段階でお持ちの車は年式がかなり古いことが多く、よほどの資産価値がなければ自己破産の手続き上で車が差し押さえられることは稀でした。ただし、自己破産で残せたとしても、その後の生活保護のルール上の「車の保有制限」は別途厳しく審査されるので、その点は注意が必要です。

自己破産の絶大なメリット

自己破産を裁判所に申し立てて「免責(めんせき)」という許可が認められれば、何百万、何千万という借金であっても、支払い義務は法的に完全にゼロになります。督促の恐怖から一生解放され、支給された保護費をすべて自分の生活維持のためだけに安心して使えるようになります。

「自己破産をすると戸籍に載るのでは」「選挙権がなくなるのでは」といった都市伝説を気にする方もいますが、それらはすべて嘘です。日常生活において他人に自己破産したことがバレることはほぼありませんし、生活保護受給者にとって最も合理的で確実な生活再建の手段かなと思います。

法テラスの「持ち込み方式」で相性の良い弁護士を選ぶ

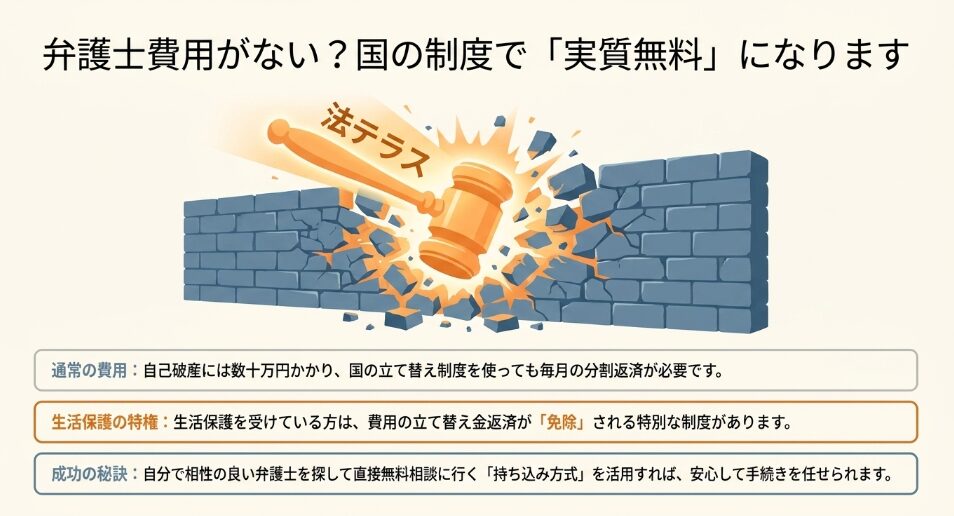

「自己破産がベストなのは分かったけれど、その手続きをお願いする弁護士に払うお金なんて、一円もないよ…」と絶望して諦めてしまう方は非常に多いです。確かに通常の弁護士費用は数十万円かかりますが、国が設立した「法テラス(日本司法支援センター)」の『民事法律扶助制度』を利用すれば、その心配は完全にゼロになります。

通常、一般の方が法テラスを利用して弁護士費用を立て替えてもらった場合、月々5,000円〜10,000円程度ずつ、少しずつ法テラスへ返済していく義務があります。ですが、生活保護を受給している方には非常に手厚い特例措置があり、なんと費用の立て替え金返済が「免除」される仕組みが用意されているんです。つまり、実質無料で弁護士に自己破産の手続きを丸投げできるということです。

法テラス最大の弱点と「持ち込み方式」のメリット

法テラスの窓口やサポートダイヤルから直接申し込んだ場合は、当番の弁護士が割り当てられるため、原則として自分で選ぶことができず、途中で変更することも困難です。しかし、「持ち込み方式」と呼ばれる方法を使えば、生活保護受給者でも自分で弁護士を選ぶことが可能です。

ご自身で法テラス対応の弁護士を探し、そこの無料相談に行った上で「法テラスの制度を使いたい」と申し出れば、その弁護士に担当してもらったまま費用免除の恩恵を受けることができます。読者の皆さんが「合わない弁護士になったらどうしよう」と二の足を踏むのを防ぐためにも、自分で相性の良い弁護士事務所を探して直接相談に行く「持ち込み方式」の活用をおすすめします。

生活保護を却下・離脱した後の選択肢

もし、生活保護の申請をしたけれど却下されてしまったり、すでに自立して生活保護を抜けた後については、残念ながら法テラスの「費用免除」のルールが届きません。法テラスを利用しても、収入に応じて一定の弁護士費用が発生する可能性があります。

そのため、費用を分割で払いながらそのまま法テラスを使うか、民間の専門サポートサービスに頼って別ルートで解決していくか、二つのルートに分かれます。日本法規情報のような民間のサポートサービスを使う場合は、自分の状況を丁寧にヒアリングしてもらい、相性の良い弁護士や司法書士を「無料で探して紹介してもらえる」という非常に大きなメリットがありますし、対応のスピードも速いことが多いです。ご自身の経済状況や希望に合わせて、どちらが良いか選択してみてくださいね。

【現場からお伝えしたいこと】借金は一人で抱え込まず、専門家とリセットできる

私がケースワーカーとして現場にいた頃、常時74世帯ほどを担当する中で、虐待やDVと並び「多重債務」という非常に重い問題に直面されている方々に多く出会いました。

借金が雪だるま式に増え、督促に追われる日々の中で、「もう自分の人生は終わりだ」「役所にバレたら見捨てられるのではないか」と思い詰めてしまうお気持ちは、痛いほどよくわかります。

しかし、現場で数多くのケースを見てきたからこそ断言できるのは、個人の精神論で抱え込むのをやめ、公的制度や法律の専門家を正しく頼ることで、見事に生活を立て直していけるということです。ケースワーカーは決してあなたを怒る敵ではなく、その絡み合った糸を解き、法テラスなどの専門機関へ繋ぐためのサポーターです。

「自分なんて助けてもらえるわけがない」と諦めず、まずは勇気を出して現状を打ち明けてみてください。専門家を味方につければ、きっとあなたも心穏やかな日々を取り戻し、新たなスタートを切ることができますよ。

まとめ:生活保護の借金返済はどうする

ここまで読んでいただき、ありがとうございます。生活保護制度と過去の借金の返済は、絶対に両立させることはできないという根本的なルールをご理解いただけたかなと思います。保護費から少しでも返済をすれば指導指示違反となり、せっかく得られた命綱である行政からの支援を自ら絶ち切り、自分の首を絞める最悪の結果になってしまいます。

もし現在、多額の借金を抱えたまま生活保護を受けていて督促に怯えていたり、これから保護を申請しようと考えていたりする場合は、絶対に借金を隠さずに、担当のケースワーカーに正直に状況を相談してください。そして、「持ち込み方式」などを活用して信頼できる弁護士に依頼し、自己破産という抜本的な法的解決を図ることが、あなたが取るべき唯一にして最大の最適解かなと思います。

解決への大切な3つのステップ

- 生活保護費での借金返済は絶対にしない(指導指示違反で打ち切りリスク)

- 督促が来ても個人で業者と交渉しない(債務の承認を避ける)

- 法テラス(持ち込み方式等)を活用して自己破産で借金を完全にリセットする

過去の借金は、決して個人の精神論で解決できるものではありませんが、法的な手続きを正しく踏めば、必ず誰もが解決できるシステムになっています。一人で悩んでヤミ金などに手を出してしまう前に、まずは専門機関の窓口や民間のサポートサービスを活用して、心穏やかな生活を取り戻してくださいね。

※この記事で紹介している法テラスの費用免除基準、制度の適用条件、法律や判例に関する解釈などは、あくまで一般的な目安です。正確な情報は法テラスや各自治体の公式サイト、厚生労働省の案内をご確認いただき、最終的な判断や具体的な行動については必ず弁護士・司法書士などの法律の専門家にご相談ください。

\ 借金問題は一人で悩まず、まずはプロに相談を! /

【生活保護を受給中の方へ】

生活保護を受給中の方が費用免除を受けるには、「法テラス」の利用が必須です。「持ち込み方式」で相性の良い弁護士を探す場合は、ご自身で以下の公式サイトから対応している法律事務所を検索し、直接お問い合わせください。

【生活保護を利用されない方・保護を却下された方へ】

生活保護を利用していない方、すでに保護を抜けて自立に向かっている方、あるいは法テラスを利用されない方は、専門の案内サポートを利用してスムーズに専門家を探すのが近道です。

ここでご紹介している「日本法規情報」は、直接の弁護士事務所ではなく、全国の弁護士や司法書士のネットワークの中から、あなたの借金の状況や希望条件にぴったり合った専門家を【無料】で探し出し、紹介してくれるサポートサービスです。手遅れになる前に、まずは以下の窓口で案内を受けてみませんか?